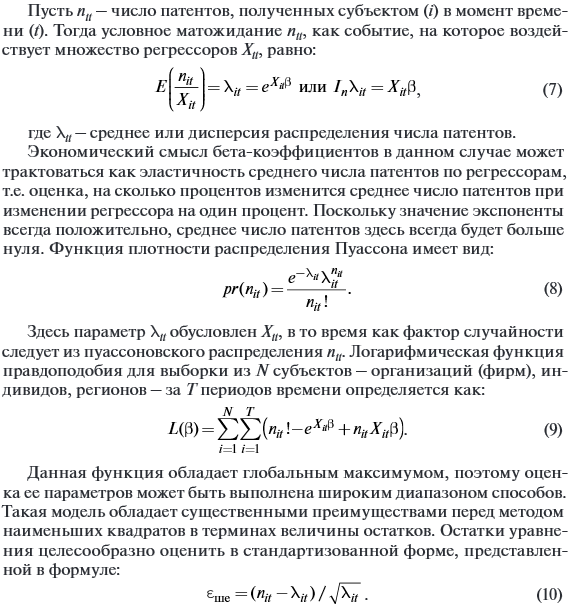

Коэффициент бета (примеры расчета и использования)

Любой инвестор, когда начинает более глубоко погружаться в тему инвестирования в акции, обязательно сталкивается с таким понятием, как коэффициент бета. В данной статье мы рассмотрим следующие ключевые моменты для понимания того, что такое коэффициент бета, и как с ним стоит работать:

-

Что такое бета коэффиент акции.

-

Формула коэффициента бета.

-

Значения коэффициента бета.

-

Расчет коэффициента бета.

-

Пример расчета коэффициента бета.

-

Бета коэффициент портфеля.

Бета коэффициент акции

Коэффициент бета – это статистический коэффициент, который характеризует движение отдельной акции относительно всего рынка в целом.

Изначально бета коэффициент своими создателями задумывался как коэффициент меры риска для отдельной акции относительно всего рынка в целом, при этом для сравнения, как правило, берется динамика основного рыночного фондового индекса. Это определяется путем сравнения поведения цены акции и рыночного фондового индекса. Сравнивая различные периоды роста и падения фондового индекса и те же периоды у акции, мы можем понять, как акция вела себя в той или иной момент. Реагировала на внешние факторы так же сильно, как и рынок в целом или наоборот, акции проявляли большую устойчивость.

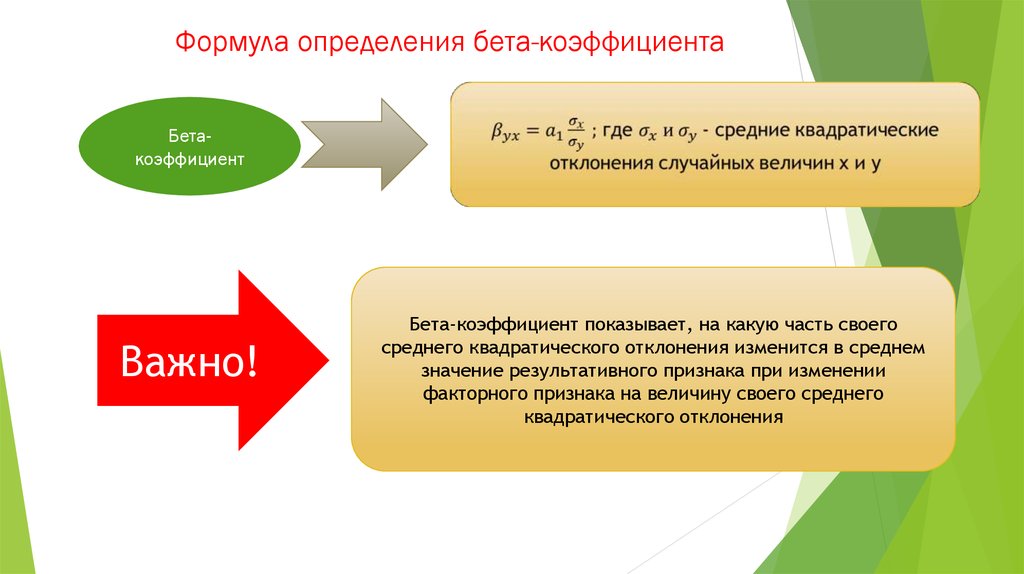

Формула коэффициента бета

Формула расчета коэффициента бета достаточно сложна и с чисто математической точки зрения её можно представить следующим образом:

Где:

ri – доходность отдельно взятой (i-й) акции в инвестиционном портфеле за определенный период времени;

rm – доходность рынка (как правило, доходность основного фондового индекса) за определенный период времени;

σ2m – дисперсия доходности рынка (как правило, доходности основного фондового индекса) за определенный период времени.

Если же говорить по смыслу данной формулы, то в числителе находится значения зависимости (корреляции) доходности акции от доходности фондового индекса за определенный период, а в знаменателе разброс доходностей фондового индекса относительно средней доходности за определенный период.

Поэтому, исходя из данной формулы, сразу можно определить, что коэффициент бета будет давать нам представление о степени зависимости доходности акции от доходности фондового индекса, а также о том, насколько доходность отдельной акции в среднем превышает или наоборот, оказывается ниже доходности индекса.

Прежде всего значение коэффициента бета дает инвестору понимание того, насколько отдельно взятая акция имеет более волатильные, то есть более высокоамплитудные движения относительно всего рынка в целом. А также дает понимание того, насколько акции остро реагируют на проявление систематического или общерыночного риска, когда рисковые события влияют на весь рынок и лишь немногие акции, за счет своей внутренней специфики, способны реагировать на проявления общерыночного риска менее остро или не реагировать вообще.

Значения коэффициента бета

Теперь давайте разберемся в показателях коэффициента бета и как их стоит интерпретировать инвестору. Для коэффициента бета характерны несколько пороговых уровней:

-

Коэффициент бета больше 1. Это свидетельствует о том, что динамика акции коррелирует с динамикой фондового индекса, но при этом акция более чувствительно реагирует на любое движение индекса. Например, фондовый индекс растет на 1%, а акция при этом будет расти на 2% и точно так же наоборот, фондовый индекс снижается на 1%, а акция при этом снижается еще большими темпами, например, на 2%.

-

Коэффициент беты равен 1. Это говорит о том, что движения акции полностью повторяют движение фондового индекса, то есть корреляция движений акции и индекса 100%.

-

Коэффициент бета находится в диапазоне больше 0, но меньше 1. Это свидетельствует о том, что в-первую очередь динамика акции коррелирует с динамикой фондового индекса.

-

Коэффициент бета равен нулю. В данном случае такое значение коэффициента означает, что движение акции вообще никак не связано с движением фондового индекса или по-другому можно сказать, что никак не коррелируют.

-

Коэффициент бета отрицательный и находится в диапазоне от 0 до -1. В данном случае акция имеем обратную корреляцию с фондовым индексом. При этом чувствительность реакции акции более низкая, чем у фондового индекса. Например, фондовый индекс растет на 2%, при этом акция с такими показателями коэффициента бета будет снижаться, но более низкими темпами, нежели растет индекс, то есть, например, на 1%. Точно такая же ситуация справедлива и наоборот, если фондовый индекс будет снижаться на 2%, такая акция будет расти на 1%.

-

Коэффициент бета отрицательный и меньше -1. Такие акции имеют обратную корреляцию с фондовым индексом, то есть в целом движутся в противоположном направлении, при этом такие акции более волатильны и двигаются с большей амплитудой нежели сам индекс. То есть в данном случае акция будет двигаться в противоположную сторону рынку и более сильно реагировать на любые движения фондового индекса. Например, индекс растет на 1%, а акция при этом будет снижаться на 2%, и точно так же наоборот, при снижении рынка на 1%, акция с таким значением коэффициента бета будет расти на 2%.

Таким образом коэффициент бета несет для инвесторов различную ценную информацию: насколько более чувствительно реагирует акция на основные рыночные тенденции и есть ли в данной бумаге внутренняя идея, способная игнорировать общерыночные тенденции, которые охватывают своим движением большинство бумаг на рынке.

Расчет коэффициента бета

Перед большинством инвесторов тут же встает вопрос, как и где взять расчета коэффициента бета, так как формула расчета его достаточно сложна и ручной расчет его просто не представляется возможным.

Здесь стоит прежде всего сказать, что на самом деле расчет коэффициента бета на российском рынке регламентирован и стандартизирован, причем регламентирован он положением Центрального Банка «Положение о деятельности по проведению организованных торгов» (утв. Банком России 17.10.2014 N 437-П). В приложении №2 идет подробное описание расчета коэффициента бета.

Так же расчет коэффициента бета проводится непосредственно самой московской биржей по принципу, описанному в положении Центрального Банка. Коэффициент бета рассчитывается на конец каждой торговой сессии, и его расчет можно скачать на сайте Московской биржи https://www.moex.com/ru/forts/coefficients-values.aspx

При этом, как мы видим из формулы расчета коэффициента, что он рассчитывается за период последних 30-и торговых сессий.

Расчет коэффициента бета происходит точно так же, как и расчет многих технических индикаторов рынка, то есть по принципу скользящего окна, когда в расчетный диапазон коэффициента попадают лишь только 30 последних ценовых значений, и данный диапазон постоянно сдвигается, как только в расчет попадет котировка новой торговой сессии.

За счет того, что период расчета коэффициента бета сравнительно мал, с инвестиционной точки зрения, это приводит к тому, что значения коэффициента очень волатильны и сильно изменяются во времени. Иногда значение коэффициента от одного месяца к другому может изменяться кардинально, как с точки зрения характеризующей корреляцию акции и индекса, так и с точки зрения степени чувствительности реакции акции на движения индекса. Это можно заметить даже просто по скользящему графику расчета коэффициента, так как во времени он изменяется очень активно и очень резко.

Иными словами, рассчитанные подобным образом значения коэффициента бета, отражают лишь локальные и очень краткосрочные рыночные тенденции, которые не отражают в полной мере заложенных фундаментальных принципов в данный коэффициент.

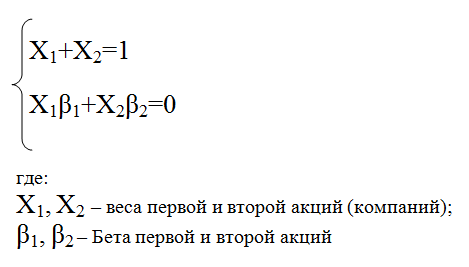

Изначально коэффициент бета разрабатывался и применялся исключительно в инвестиционных целях и активно использовался для формирования инвестиционных портфелей, в том числе портфелей по модели «Марковица».

Однако, корректный расчет показателя бета можно сделать даже с помощью инструментов MS Excel, именно такой калькулятор для расчета коэффициента бета мы и реализовали в рамках нашего курса обучения «Школа разумного инвестирования».

Для того чтобы коэффициент бета отражал именно долгосрочные инвестиционные тенденции в акциях, мы должны прибегать к его расчету за более длительные горизонты от 3-х лет.

Пример расчета бета коэффициента

Проведем расчет коэффициента бета на различных бумагах за более длительный промежуток времени с помощью калькулятора для расчета бета коэффициента.

Для расчета мы выберем акции с потенциально бОльшим и потенциально меньшим коэффициентом бета. В качестве примера более агрессивно движущейся акции, которая имеет положительную корреляцию с рынком, мы возьмем обыкновенные акции Сбербанка, а в качестве примера бумаги, которая не зависит от колебаний рынка в целом и демонстрирует самостоятельную динамику, мы возьмем привилегированные акции компании Ленэнерго.

В калькуляторе заполняются поля с датами торговых периодов за последние 3 года, значения дневных цен закрытия по акции за последние 3 года, а также значения фондового индекса на конец торговой сессии за последние 3 года.

Расчет коэффициента бета в калькуляторе проводится тремя различными способами для подтверждения статистической достоверности расчета коэффициента.

После заполнения данных по котировкам акций Сбербанка и индекса московкой биржи за последние 3 года, мы видим, что значение коэффициента бета по бумаге оказывается большим чем 1.

Положительное значение коэффициента бета по акциям Сбербанка говорит нам о том, что акции преимущественно движутся в том же направлении, что и рынок в целом, а значение коэффициента больше 1 свидетельствуют о том, что акции намного более сильно реагируют на рыночные движения.

Во втором случае мы так же проводили расчет коэффициента бета за последние 3 года по привилегированным акциям Ленэнерго.

В данном случае значение коэффициента бета оказывается равным 0,51, что свидетельствует о том, что в целом акция не движется в противофазе рынку и лишь частично подвержена влияниям основных общерыночных тенденций.

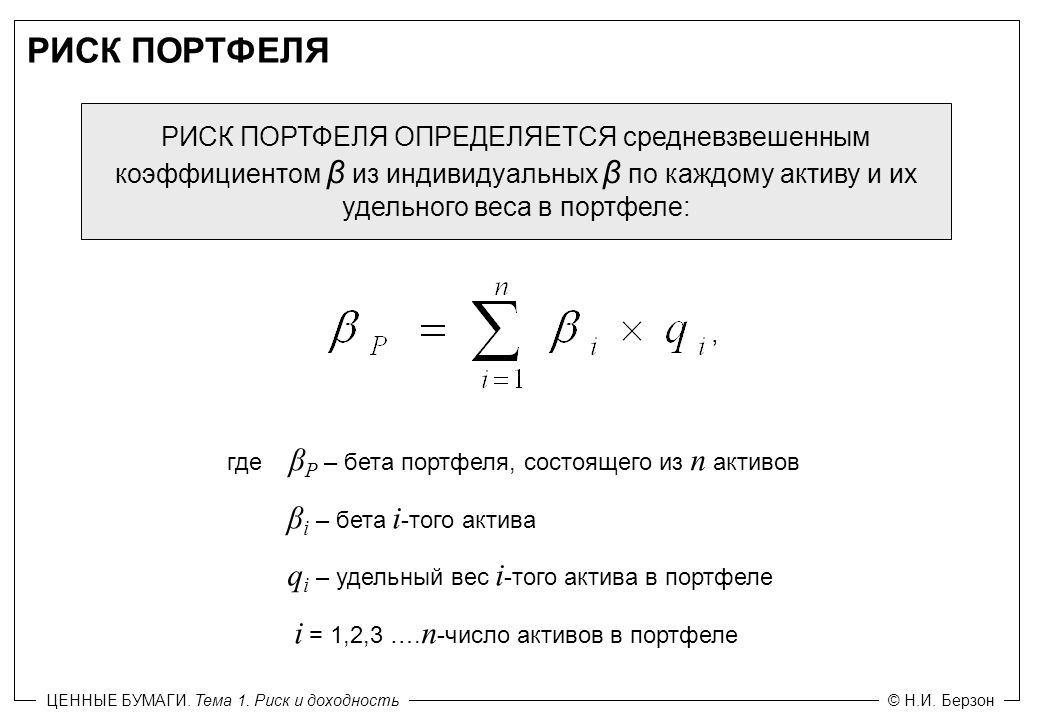

Бета коэффициент портфеля (практика применения)

Использование коэффициента бета при формировании портфеля и в процессе управление инвестиционным портфелем – это одна из основных, базовых практик портфельного инвестирования, так как значение корректно рассчитанного коэффициента отражает то, как бумага за счет своих внутренних фундаментальных свойств «отрабатывает» движения общерыночных тенденций. Особенно в этом ключе важно понимание того, что под общерыночными тенденциями мы в первую очередь, как правило, подразумеваем общие негативные движения рынка, или проявление кризисных моментов на рынке, которые влияют на все акции. Когда большинство акций на рынке снижается, те бумаги, которые способны противостоять общерыночному снижению, представляют особенную ценность для инвестиционного портфеля.

Поэтому коэффициент бета в инвестиционных портфелях, как правило, в первую очередь может применяться, как весовой коэффициент, который распределяет средства портфеля в акции в зависимости от степени чувствительности к риску той или иной акции.

При этом, в случае, если основная концепция инвестиционного портфеля требует максимальной минимизации риска, то за счет бета коэффициента придается больший вес бумагам с малым значением коэффициента бета, или даже с его отрицательным значением. А в случае, если формируется агрессивный инвестиционный портфель, то веса распределяются наоборот. Акции с большим значением коэффициента бета получают больший вес в инвестиционном портфеле. Это позволяет добиться того, что на фазе роста фондового рынка, акции, включенные в инвестиционный портфель, реагируют более выражено и растут большими темпами, в итоге, это позволяет такому портфелю обгонять фондовый индекс по показателям доходности.

Как работает коэффициент бета мы можем увидеть даже визуально, наложив котировки акции, на значения фондового индекса.

В случае с акцией Сбербанка, где коэффициент бета больше 1, мы можем наблюдать, что поведение бумаги более агрессивное, и если рынок растет, то бумаги растут еще большими темпами, а на коррекционных фазах мы видим, что просадки по акциям случаются более значительные чем по рынку в целом.

И практически противоположную картину мы можем увидеть в акциях с коэффициентом бета меньше 1.

В нашем примере акции Ленэнерго преф. в момент острейшего проявления кризисных моментов на рынке демонстрировали высокую степень устойчивости и практически никак не реагировали на общерыночные тенденции. Поэтому акции, значение коэффициента бета которых меньше 1, так же еще причисляют к категории защитных бумаг, которые способны эффективно противостоять общерыночным негативным тенденциям.

Выводы

Как мы видим, коэффициент бета может быть очень эффективным и полезным инструментом при формировании инвестиционного портфеля, но только с учетом того, что инвесторы корректно определяют его значение и грамотно его используют.

Всему этому мы учим на нашем полном цикле курсов обучения «Школа разумного инвестирования». Начать обучение можно с посещения вводных бесплатных занятий. Записаться на ближайший бесплатный вебинар можно по ссылке — http://mk.fin-plan.org

Удачных Вам инвестиций!

Бета-коэффициент: для чего нужен и как его рассчитать

- 9 Декабря 2021

- Алексей Иртюго

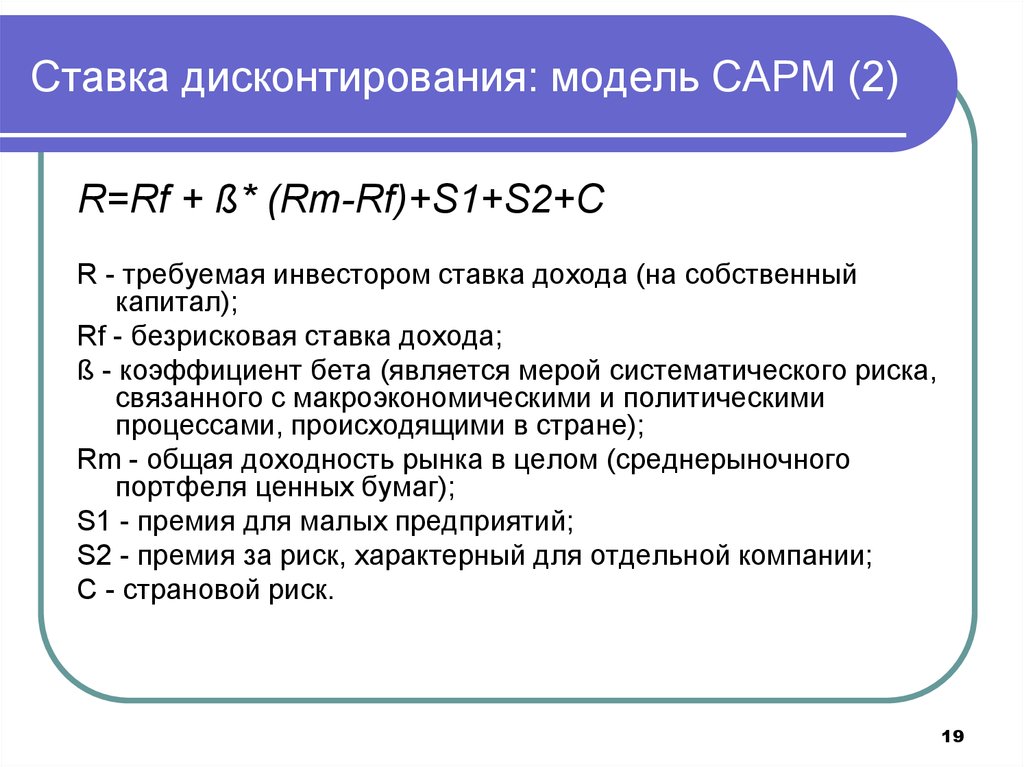

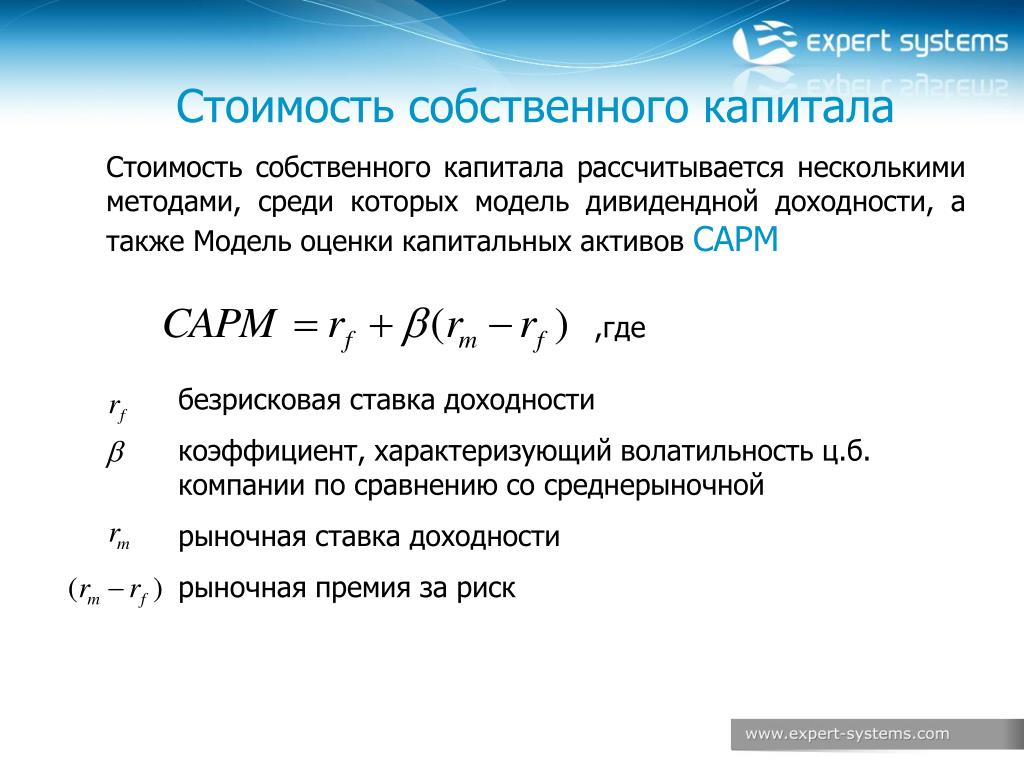

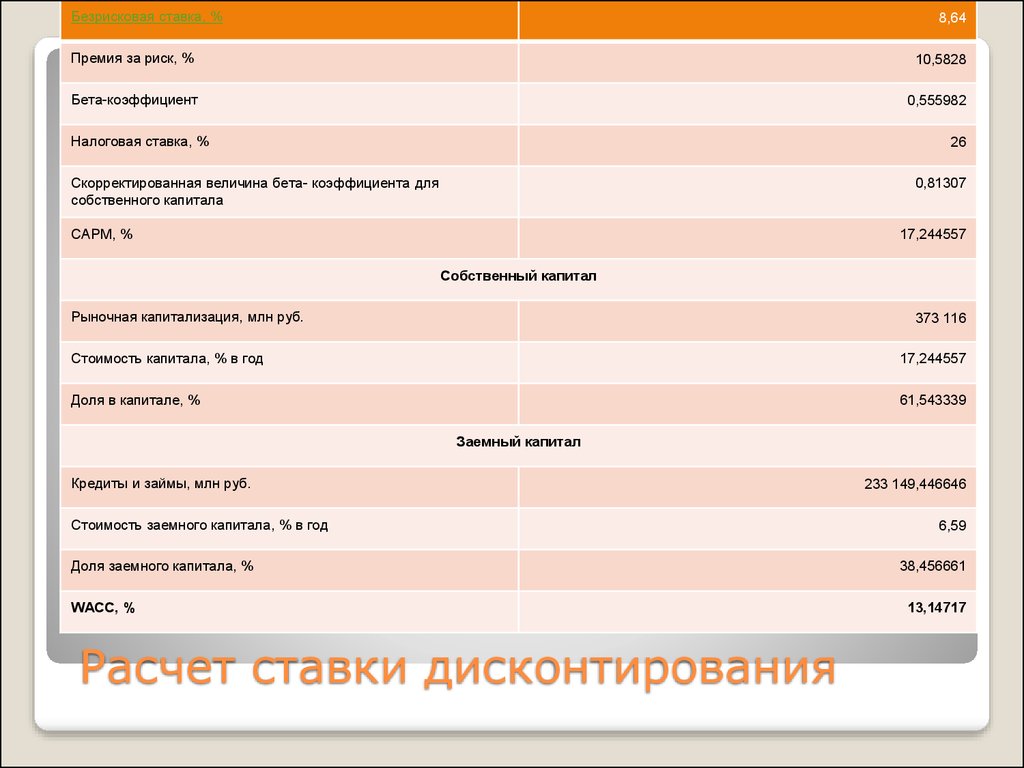

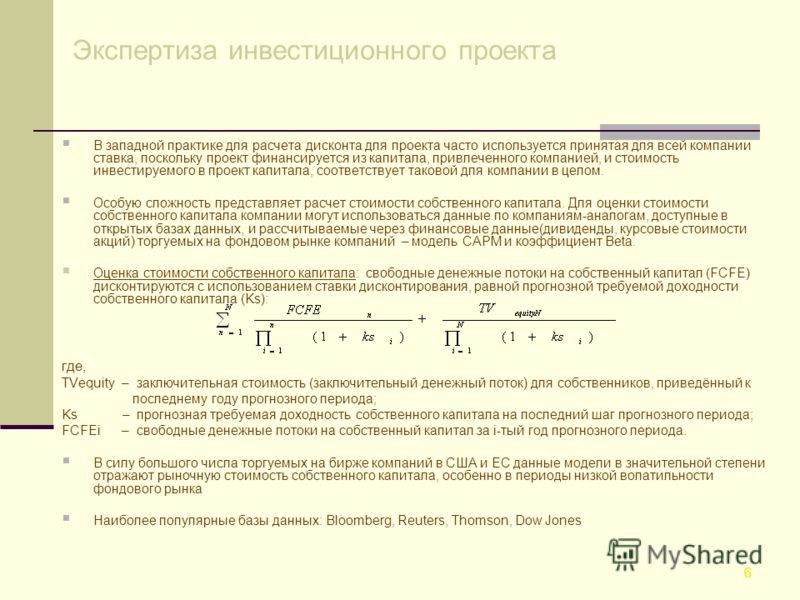

При оценке компании доходным методом, то есть путем дисконтирования будущих денежных потоков, очевидно значимым моментом является определение ставки дисконтирования, с помощью которой эти самые будущие денежные потоки будут приводиться к текущей стоимости.

Не вдаваясь в подробности расчета дисконтированных денежных потоков, скажу, что базово потоки делятся на два вида: денежные потоки на собственный капитал и денежные потоки на инвестированный капитал (собственный капитал + заемное финансирование). Отличаются и ставки дисконтирования для двух разновидностей потоков. Поскольку речь далее пойдет про смысл и методику расчета коэффициента бета, то обратимся к ставке дисконтирования для собственного капитала. Она, к слову, нужна и для расчета ставки дисконтирования для капитала инвестированного.

Поскольку речь далее пойдет про смысл и методику расчета коэффициента бета, то обратимся к ставке дисконтирования для собственного капитала. Она, к слову, нужна и для расчета ставки дисконтирования для капитала инвестированного.

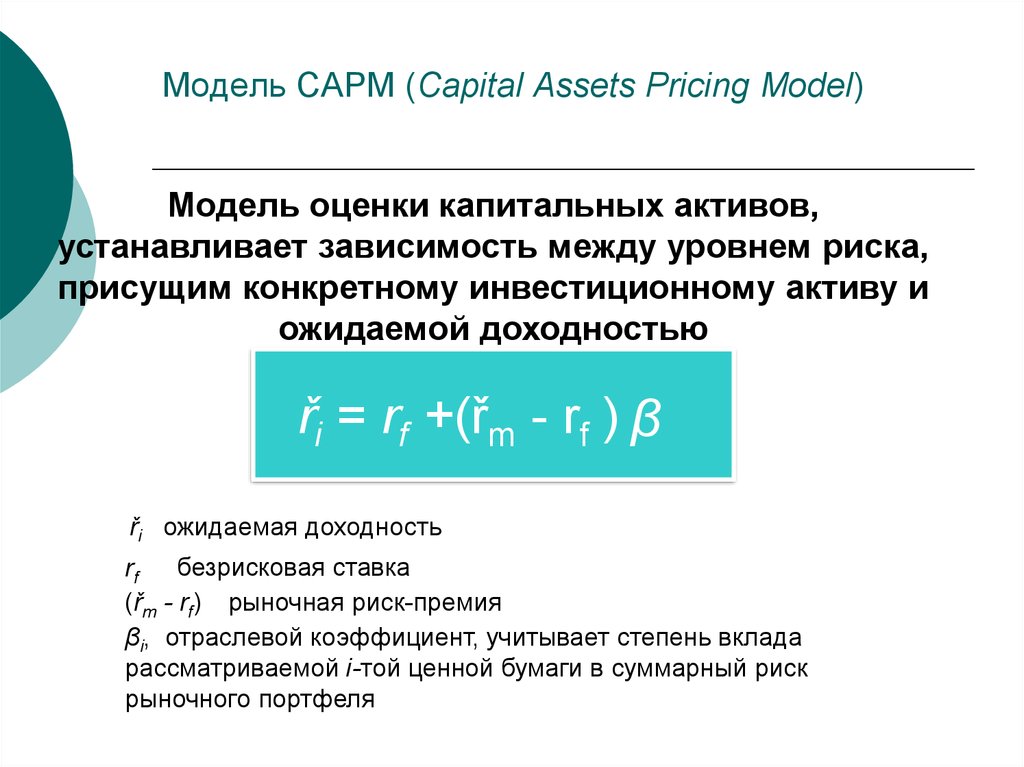

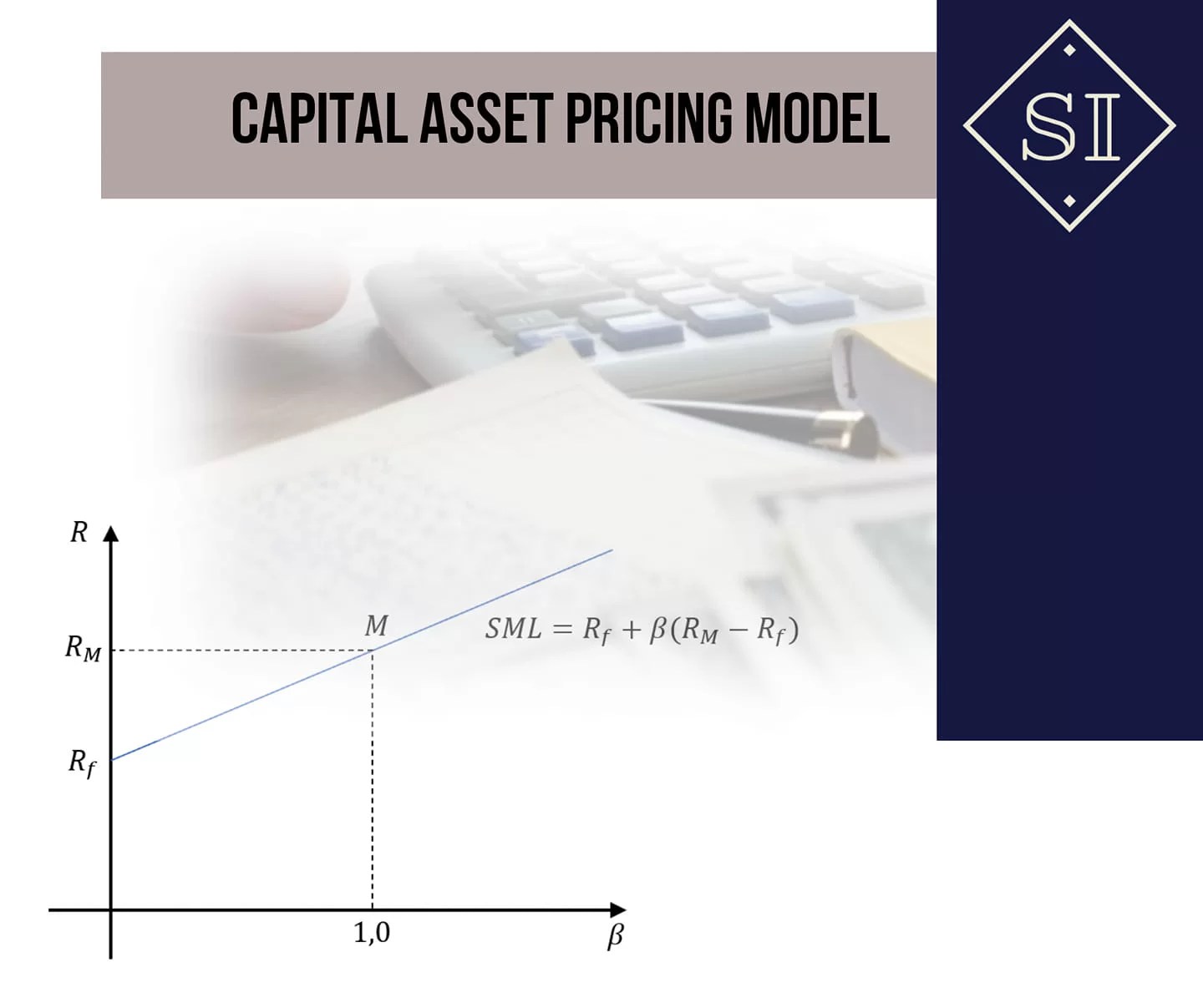

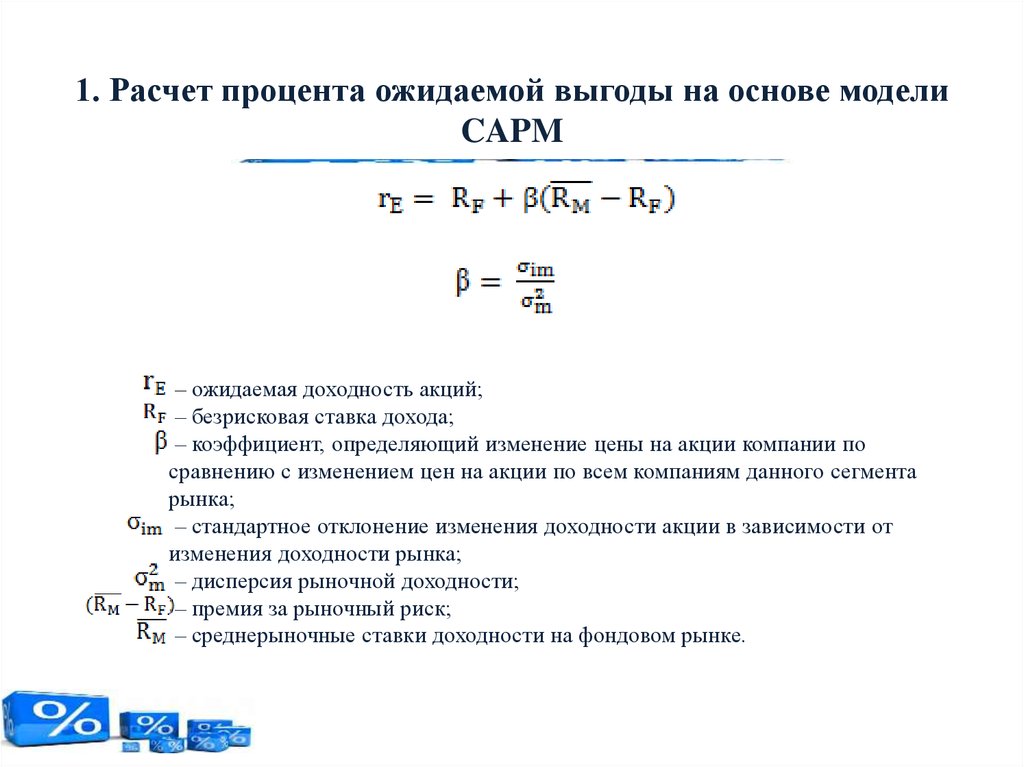

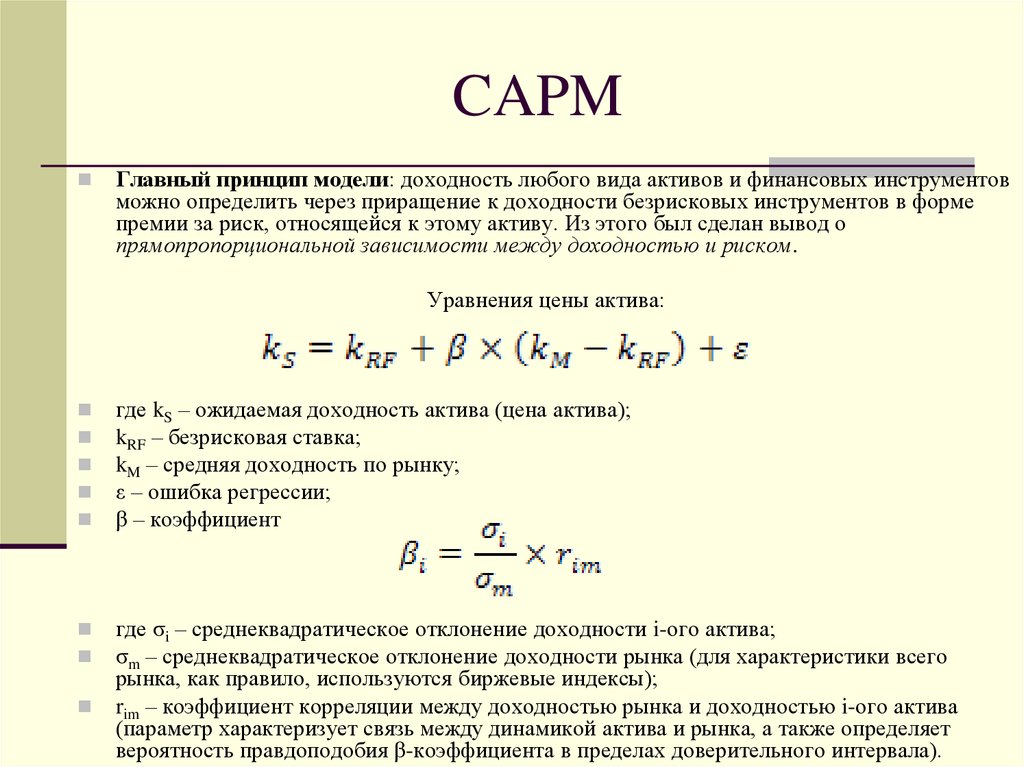

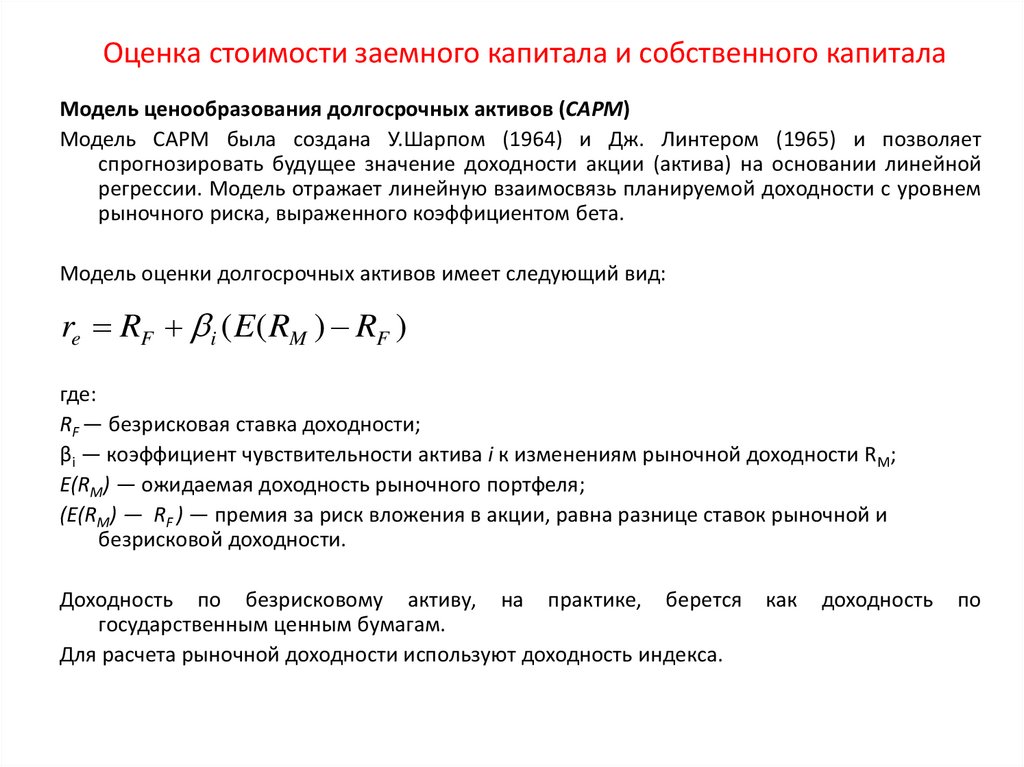

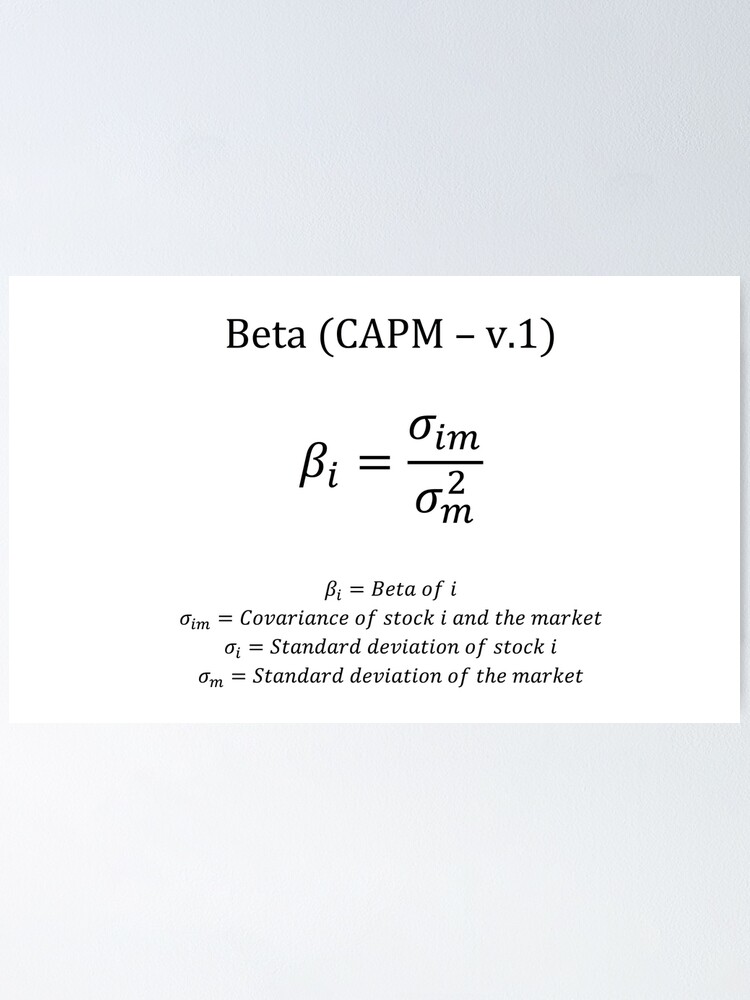

В современной практике для расчета ставки дисконтирования денежный потоков на собственный капитал в большинстве случаев применяется модель CAPM (Capital Asset Pricing Model), что в дословном переводе означает «модель ценообразования капитальных активов».

Концепция CAPM была разработана на основе портфельной теории Г. Марковица, наиболее применимая на сегодняшний день интерпретация данной концепции принадлежит У. Шарпу, поэтому она зачастую называется его именем. Ставка доходности, рассчитанная по модели CAPM, определяет, какой должна быть доходность актива, добавляемого к портфелю, с учетом его рыночного риска. Поскольку именно требуемой доходностью определяется ставка дисконтирования будущих денежных потоков, рассчитанная по описываемой модели доходность может использоваться в качестве такой ставки. Рассчитанная по модели CAPM требуемая норма доходности в отношении актива является, таким образом, общей для рынка, то есть лишена субъективной составляющей.

Рассчитанная по модели CAPM требуемая норма доходности в отношении актива является, таким образом, общей для рынка, то есть лишена субъективной составляющей.

Ниже приведена формула расчета доходности по CAPM:

Где:

Ожидаемая ставка доходности актива.

Безрисковая ставка доходности (как правило, ОФЗ).

Бета-коэффициент, мера рыночного риска актива.

Ожидаемая доходность рыночного портфеля (для простоты расчета чаще всего берется доходность индекса).

Выражение в скобках представляет собой премию за риск для определенного рынка (рынка, для которого мы берем рыночную доходность и безрисковую ставку). Бета-коэффициент, таким образом, выступает мерой рыночного риска: он определяет, в какой степени конкретный актив подвержен рыночному риску, то есть как соотносится изменение доходности актива с изменением доходности рыночного портфеля.

Поскольку доходность актива в случае с акциями определяется движением котировок, коэффициент бета также часто интерпретируют как волатильность: чем выше коэффициент – тем волатильнее акция, для которой он рассчитан. Волатильность же измеряется в данном случае относительно рыночного портфеля.

Волатильность же измеряется в данном случае относительно рыночного портфеля.

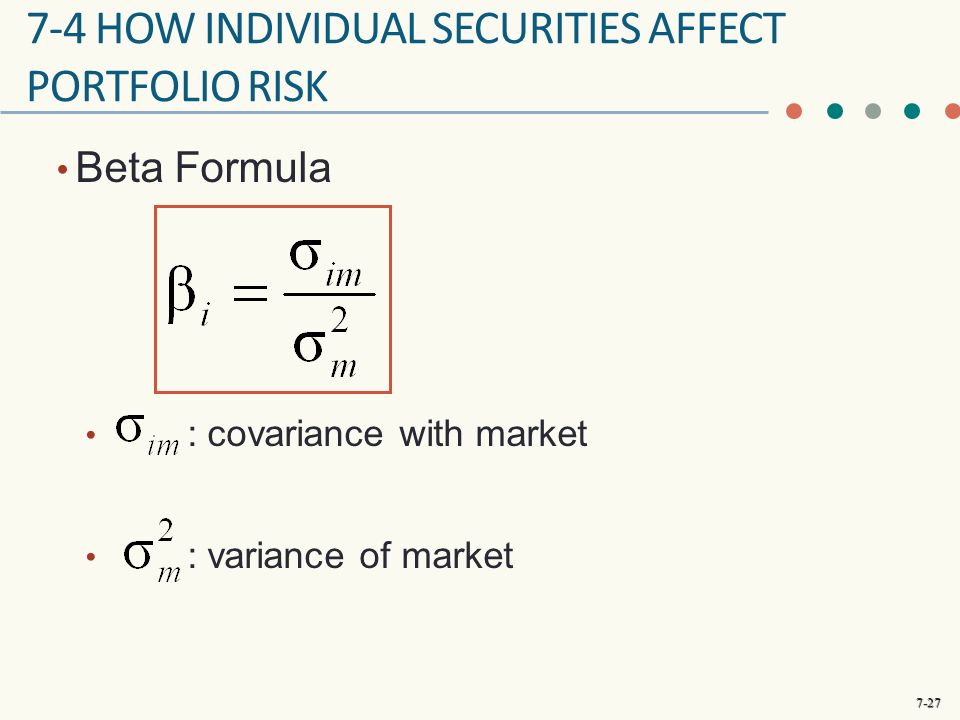

Расчет бета-коэффициента:

Где:

Ковариация доходностей актива, для которого рассчитывается коэффициент бета с доходностью рыночного портфеля (эталона).

Дисперсия доходности рыночного портфеля.

Коэффициент бета, таким образом, может принимать любое значение, однако чаще всего находится в диапазоне от -1 до 1, или, еще чаще, в диапазоне от 0 до 1. Ниже приведена интерпретация основных интервалов значений.

Бета 0. Такое значение коэффициента означает, что доходность актива не изменяется вовсе, то есть он является безрисковым. Если подставить такое значение в первую формулу, мы получим доходность, равную безрисковой ставке.

Бета в диапазоне от 0 до 1. Такое значение коэффициента означает, что доходность актива и рыночного портфеля изменяются сонаправленно, однако изменение доходности актива (волатильность) ниже, чем у рыночного портфеля.

Бета равна 1. Означает, что доходности актива и рыночного портфеля меняются одинаково, то есть корреляция 100%.

Бета коэффициент больше 1. Означает, что доходность актива и рыночного портфеля меняются сонаправленно, однако изменчивость доходности актива выше, нежели рыночного портфеля. То есть, выше его риск.

Бета в диапазоне от -1 до 0. Выводы аналогичны диапазону от 0 до 1, однако движение доходностей является противоположным.

Бета равна -1. Означает, что доходности актива и рыночного портфеля изменяются в одинаковой мере, но разнонаправленно.

Бета меньше -1. Выводы аналогичны значению больше 1, однако движение доходностей разнонаправленное.

Поскольку, как сказано выше, доходность определяется движением котировок, под изменением доходности следует понимать изменение котировок.

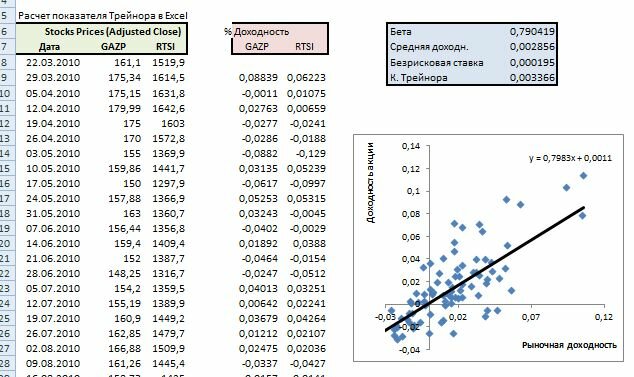

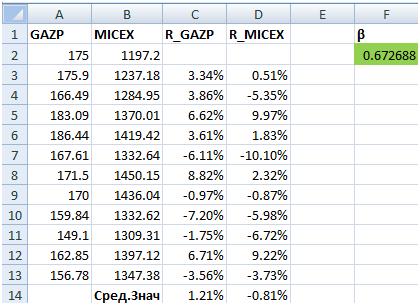

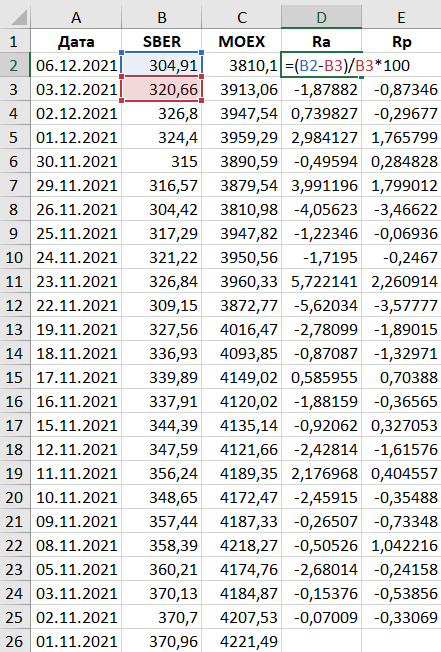

Поскольку расчет бета-коэффициента – достаточно трудоемкое занятие, сегодня это проще всего сделать с помощью Excel. В таблице ниже для примера взяты данные по торгам с 1 ноября 2021 года, однако на практике лучше использовать более длительный период, хотя бы от 100 торговых дней.

В таблице ниже для примера взяты данные по торгам с 1 ноября 2021 года, однако на практике лучше использовать более длительный период, хотя бы от 100 торговых дней.

Для каждого периода рассчитываем доходности Ra (доходность акции) и Rp (доходность портфеля).

Далее есть два способа рассчитать бета-коэффициент.

Способ №1

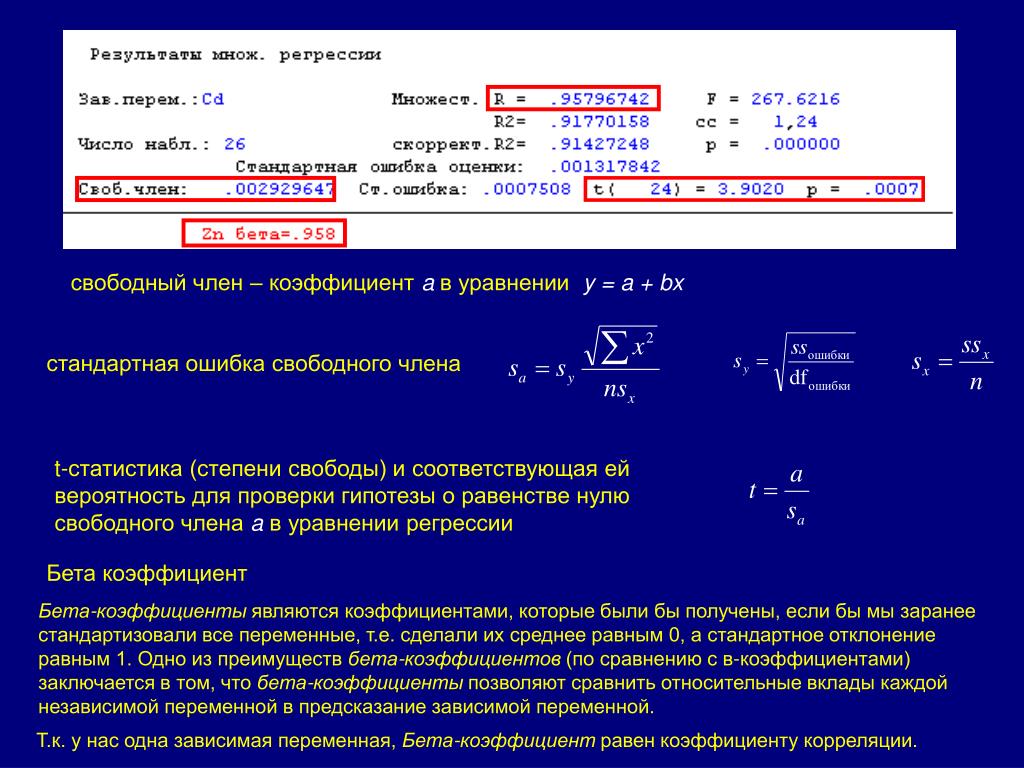

Для расчета коэффициента будем использовать формулы Excel «ИНДЕКС» и «ЛИНЕЙН», в значениях из таблицы выше формула примет вид:

Получаем значение бета-коэффициента, равное 1,56, что в соответствии с описанной выше интерпретацией говорит нам о том, что на данном временном промежутке акции Сбера были более волатильными, чем рыночный портфель, в качестве которого использовался индекс Московской биржи.

Способ №2

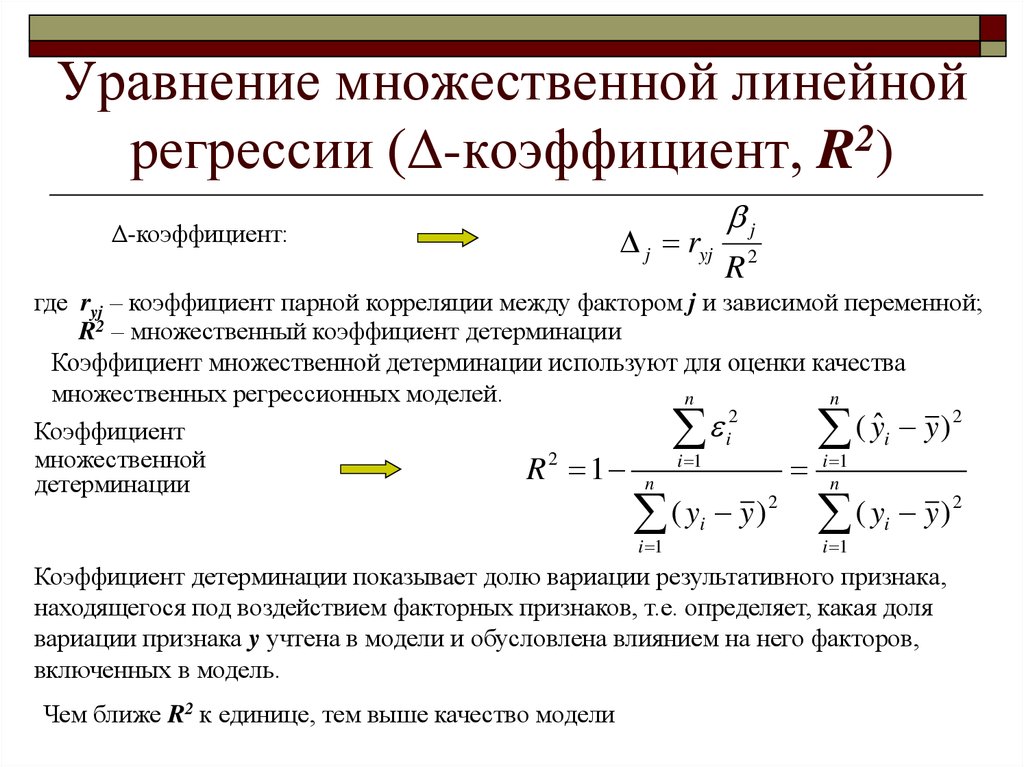

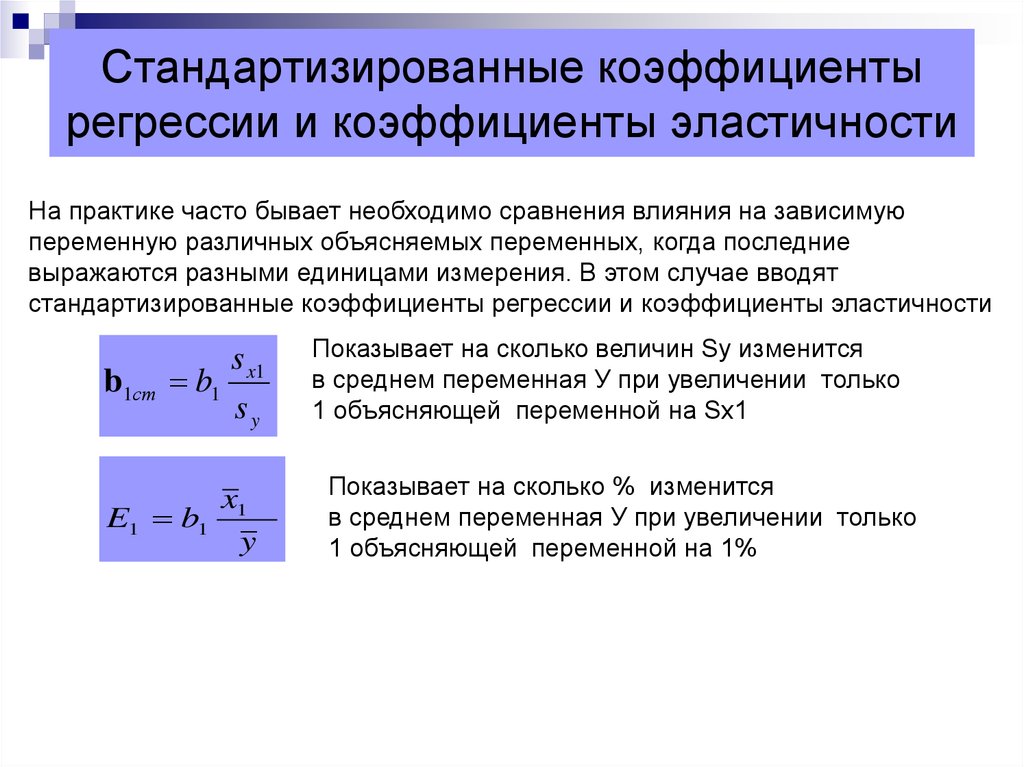

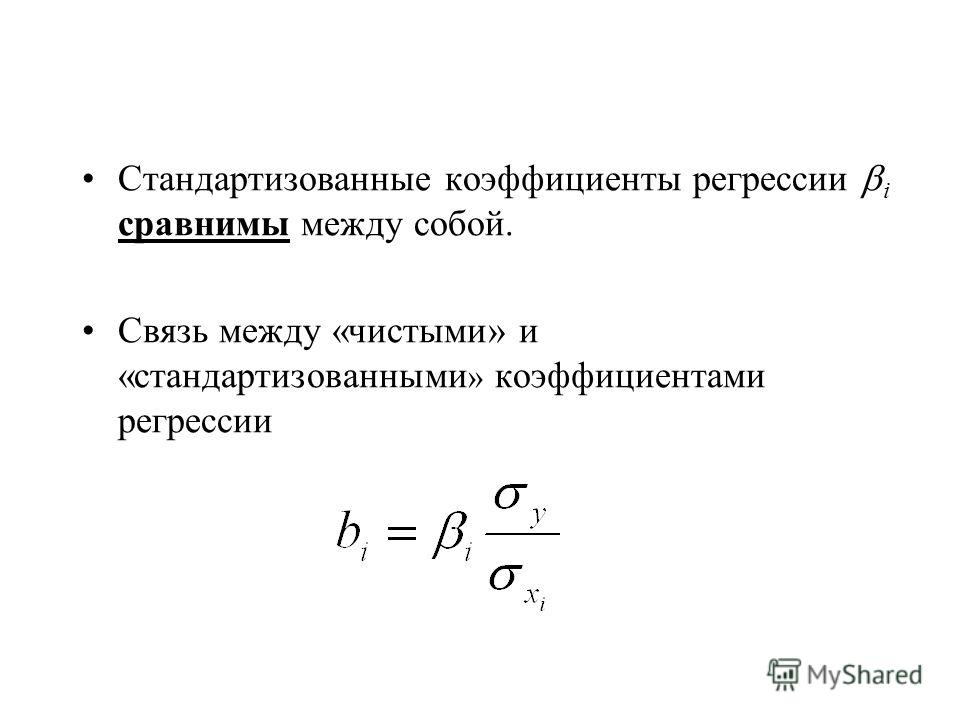

На зависимость между доходностями акции и рыночного портфеля можно смотреть как на линейную регрессию.

Уравнение простой (парной) линейной регрессии имеет следующий общий вид:

Коэффициент b1 и определяет тесноту связи переменных. Он и будет бета-коэффициентом в случае построения парной линейной регрессии для наших значений доходностей. Чтобы построить регрессию в Excel потребуется подключить в настройках пакет анализа данных.

Он и будет бета-коэффициентом в случае построения парной линейной регрессии для наших значений доходностей. Чтобы построить регрессию в Excel потребуется подключить в настройках пакет анализа данных.

На вкладке «Файл» необходимо найти раздел «Параметры».

Он находится в левом нижнем углу.

В появившемся окне переходим в раздел «Настройки» и нажимаем последовательно как на картинке:

В появившемся окне ставим галочку в поле «Пакет анализа».

Теперь пакет анализа включен и найти его можно на вкладке «Данные» в правом верхнем углу.

Далее дело за малым. Нажимаем на «Анализ данных». Выбираем в списке «Регрессия».

Заполняем входные диапазоны: Y – это значения доходностей акции, X – значения доходностей индекса (рыночного портфеля). Ставим галочку в разделе «Параметры вывода» в графе «Новый рабочий лист», нажимаем «Ок».

Открывается новый рабочий лист, на котором мы видим множество различных параметров нашей регрессии. Нас же интересует бета-коэффициент, который выделен желтым цветом.

Нас же интересует бета-коэффициент, который выделен желтым цветом.

В целом способы по своей сути одинаковые, просто во втором случае мы получаем дополнительные данные, которые будут интересны разве что тем, что хорошо разбирается в статистике. Приведенные данные позволяют оценить достоверность выявленной зависимости, статистическую значимость результата.

Бета-коэффициент можно считать для различных периодов, в зависимости от того, насколько сильно в представлении считающего менялся характер связи между акцией и индексом. Так, чем стабильнее и рынок и чем он более развит – тем больше может быть период для расчета коэффициента.

Если деятельность компании претерпела серьезные изменения, которые позволяют предположить, что степень влияния на ее деятельность рыночных рисков изменилась, не стоит принимать к расчету большой период до соответствующих изменений, так как такие значения могут исказить результат и «перевесить» более поздние и актуальные значения при расчете.

Теги: обучение

Алексей Иртюго

453312

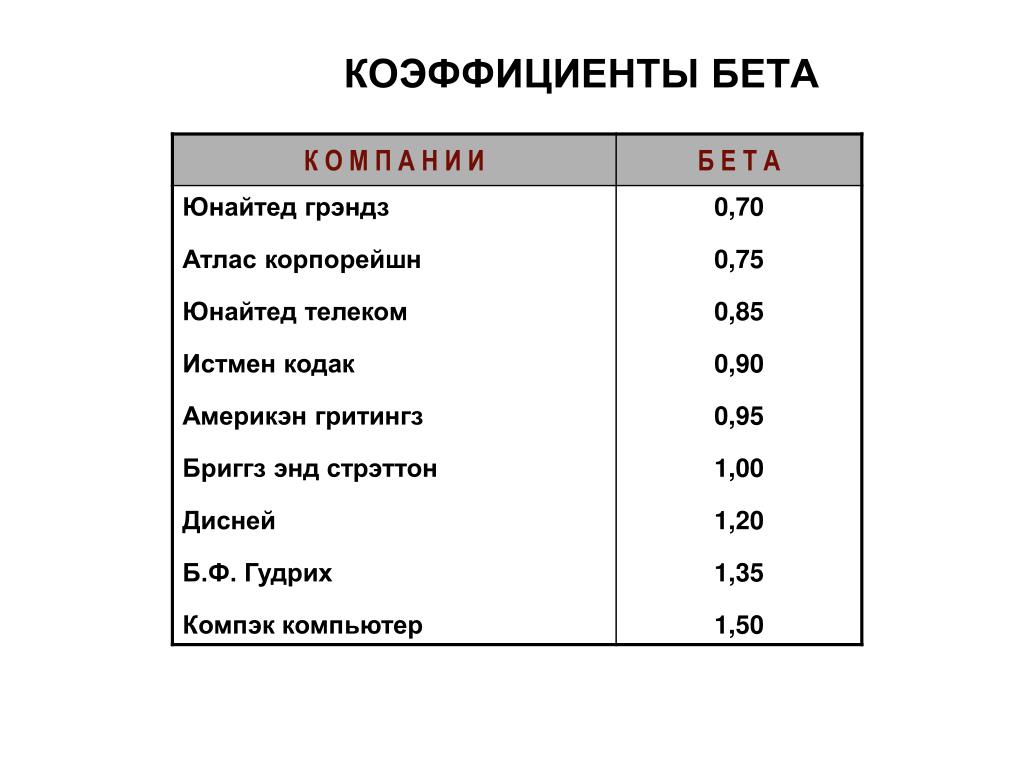

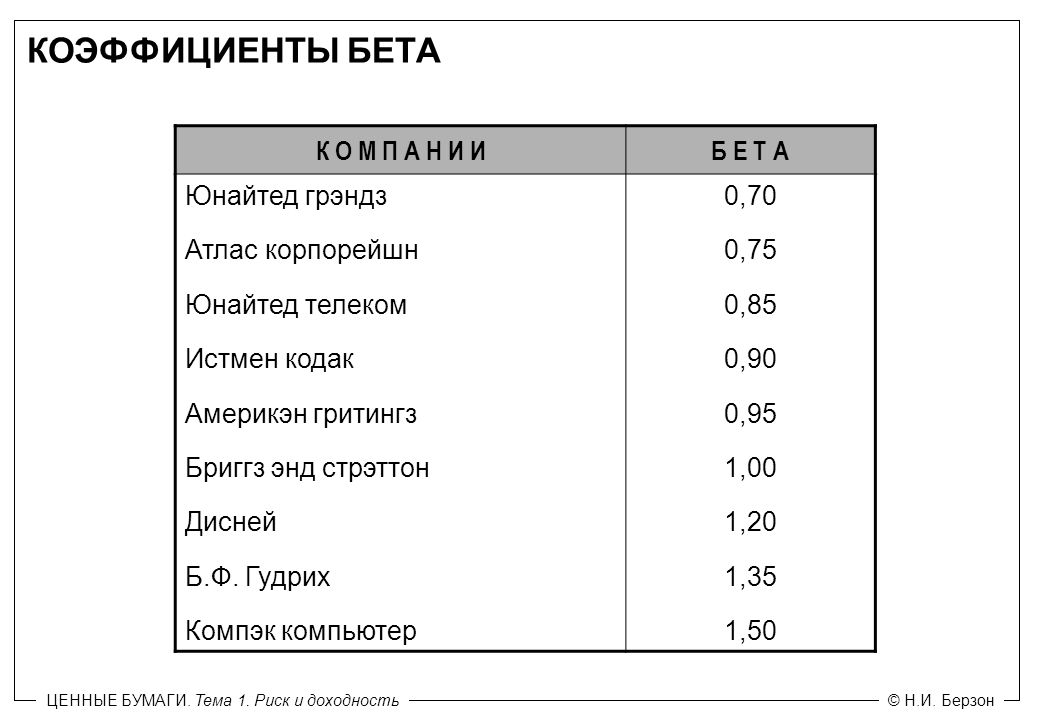

Коэффициент бета, р — Энциклопедия по экономике

МОДЕЛЬ ОЦЕНКИ КАПИТАЛЬНЫХ АКТИВОВ — формула расчета ставки дисконтирования на основе показателей фондового рынка безрисковой ставки дохода, коэффициента бета (Р), среднерыночной доходности ценных бумаг, премии для малых предприятий, премий за риск инвестирования в данное предприятие и за страновой риск. [c.501]Многие специалисты по управлению инвестиционным портфелем, оценивая рыночный риск, присущий акции, или ее чувствительность, применяют один из методов технического анализа, который заключается в расчете коэффициента бета (он часто обозначается греческой буквой р). Коэффициент бета показывает процентное изменение цены акции относительно процентного изменения рыночного индекса. [c.278]

В уравнениях (8.106) и (8.10в) показано, что координаты точки пересечения с вертикальной осью (ос ) и бета (р ) являются средневзвешенными значениями коэффициентов смещения и беты ценных бумаг соответственно, где в качестве весов берутся их относительные доли в портфеле. Аналогично в уравнении (8. Юг) случайная погрешность портфеля (гр1) является средневзвешенной случайных погрешностей ценных бумаг, где в качестве весов опять берутся их относительные доли в портфеле. Таким образом, рыночная модель портфеля является прямым обобщением рыночных моделей отдельных ценных бумаг, приведенных в уравнении (8.3)».

[c.214]

Аналогично в уравнении (8. Юг) случайная погрешность портфеля (гр1) является средневзвешенной случайных погрешностей ценных бумаг, где в качестве весов опять берутся их относительные доли в портфеле. Таким образом, рыночная модель портфеля является прямым обобщением рыночных моделей отдельных ценных бумаг, приведенных в уравнении (8.3)».

[c.214]

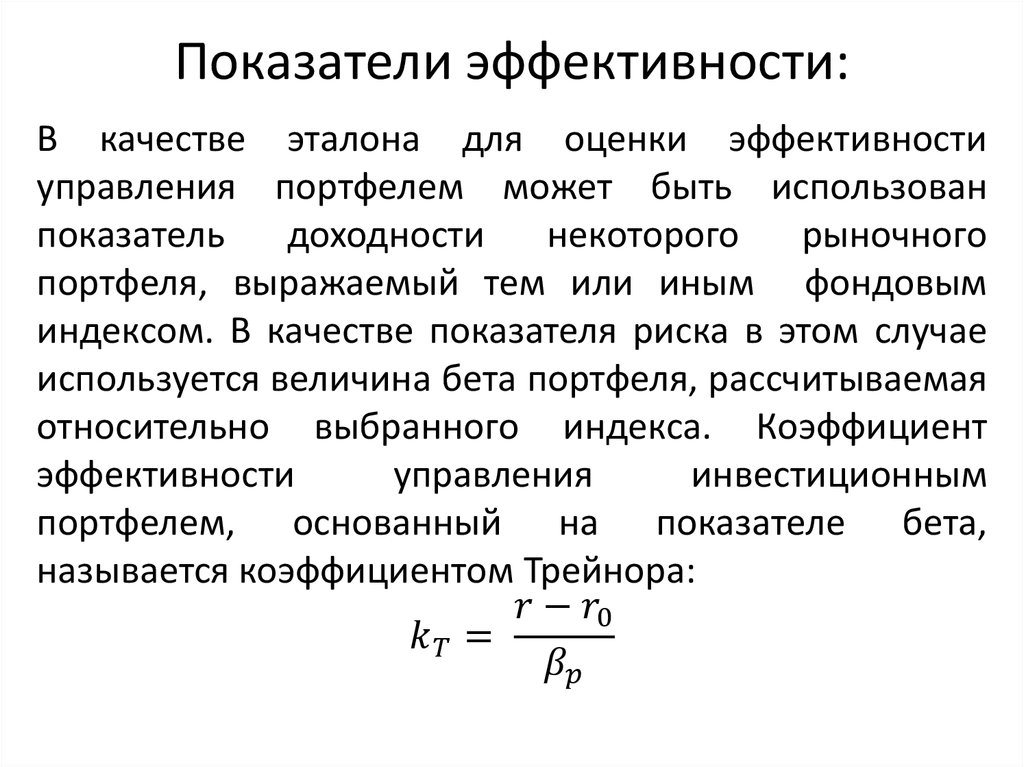

Риск финансовых операций может определяться на основе Р-коэффициента (бета-коэффициента), который позволяет оценить риск индивидуальной финансовой операции по отношению к уровню финансового риска в целом по рынку. Расчет его проводится по формуле [c.121]

Коэффициент бета принято также считать мерой риска вложений в данные ценные бумаги. При Р>1 риск инвестиций выше, чем в среднем по рынку, а при р[c.228]

Шаг 4. Был оценен коэффициент бета для каждой акции (р) на основе доходности за временной период, лежащий вне границ окна события (использовалось 100 торговых дней перед событием и 100 торговых дней после события).

[c. 156]

156]

Н где р. = коэффициент бета инвестиции относительно [c.208]

Для измерения общего риска (ст.) мы можем разделить рыночный коэффициент бета на р.т. В результате получим следующее [c.892]

Бета-коэффициент акции (р) является мерой рыночного риска акции, показывая изменчивость доходности акции по отношению к доходности на рынке в среднем (среднерыночного портфеля). [c.37]

Р — коэффициент бета , показывающий соотношение между изменением дохода на акцию предприятия и изменением среднего дохода акций на рынке ценных бумаг (данный коэффициент характеризует меру риска вложений в акции предприятия если р > 1, то риск высокий если 0 [c.256]

Р.— коэффициент бета ценной бумаги (мера риска) [c.231]

Начальная стоимость портфеля акций находится следующим образом р = 8,75 900+21,25 700+14,75 1400+33,50 2000+68,25 1600 = 219 600 долл. Найдем коэффициент бета портфеля акций [c.127]

В качестве показателя системного риска принят так называемый (3 (бета)-коэф-фициент. характеризующий колебания курсов на рынке ценных бумаг. В целом Р трактуют как коэффициент эластичности, показывающий, насколько изменение цены

[c.172]

характеризующий колебания курсов на рынке ценных бумаг. В целом Р трактуют как коэффициент эластичности, показывающий, насколько изменение цены

[c.172]

В практике акционерных компаний США широко используется так называемый бета-коэффициент (р) показатель, характеризующий изменение курса конкретной ценной бумаги (акции) по отношению к динамике сводного индекса всего фондового рынка. [c.260]

Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов р = 1 — средний уровень Р > 1 — высокий уровень р [c.156]

Бета-коэффициент портфеля ценных бумаг и любого другого портфеля р рассчитывается по формуле средней арифметической взвешенной [c.75]

Учетная р. Бета-коэффициент может быть определен не на основе рыночных оценок, а по учетным данным. Например, прибыль или иной показатель, характеризующий деятельность предприятия, может быть определен по данным бухгалтерского учета прибыль или другой соответствующий показатель, характеризующий состояние экономики страны, может быть известен по данным Госкомстата. При наличии этих данных за несколько периодов может быть определена учетная (3 путем регрессионного или корреляционного анализа в соответствии с формулами (3.20).и (3.21). Учетная 3 является довольно грубым приближением рыночной (3, но в некоторых случаях, например при оценке доходности малых предприятий, получить рыночные оценки затруднительно. Исследования показывают, что между учетными и рыночными (3 имеет место значимая корреляционная связь, величины коэффициентов корреляции составляют 0,6-0,8.

[c.77]

При наличии этих данных за несколько периодов может быть определена учетная (3 путем регрессионного или корреляционного анализа в соответствии с формулами (3.20).и (3.21). Учетная 3 является довольно грубым приближением рыночной (3, но в некоторых случаях, например при оценке доходности малых предприятий, получить рыночные оценки затруднительно. Исследования показывают, что между учетными и рыночными (3 имеет место значимая корреляционная связь, величины коэффициентов корреляции составляют 0,6-0,8.

[c.77]

Внешний риск, связанный с выбором сферы деятельности предприятия (отраслевой риск), оценивается среднеотраслевой нормой доходности. Он определяется отраслевым бета-коэффициентом (Р), который является коэффициентом соответствующего регрессионного уравнения и связывает среднеотраслевой риск со среднерыночным. [c.232]

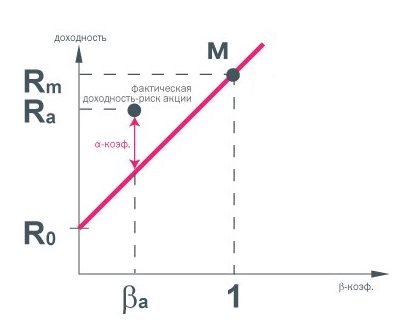

Коэффициент регрессии бета измеряет влияние общей ситуации на рынке в целом на судьбу конкретной бумаги. Если Р>0, то эффективность данной ценной бумаги повышаться при росте эффективности рынка. При Рценной бумаги будет снижаться при возрастании эффективности рынка. Понять значимость фактора бета поможет его экономическая интерпретация. Если портфель имеет Р = +1, это означает, что доходность бумаги в среднем будет расти на 10%, если доходность рыночного портфеля акций в целом возросла, например, на 10%. Портфель, имеющий Р = 2, вдвое более изменчив, чем общий рыночный портфель. Когда рыночная доходность увеличивается на 10%, доходность такого портфеля увеличивается на 20%.

[c.228]

При Рценной бумаги будет снижаться при возрастании эффективности рынка. Понять значимость фактора бета поможет его экономическая интерпретация. Если портфель имеет Р = +1, это означает, что доходность бумаги в среднем будет расти на 10%, если доходность рыночного портфеля акций в целом возросла, например, на 10%. Портфель, имеющий Р = 2, вдвое более изменчив, чем общий рыночный портфель. Когда рыночная доходность увеличивается на 10%, доходность такого портфеля увеличивается на 20%.

[c.228]

Определить бета-коэффициенты рискованных активов относительно портфеля Р> [c.125]

Мера систематического Степень систематического риска количественно оценивается риска — коэффициент р. параметром (коэффициентом) Р (называемым также «бета-фактором»). [c.278]

Рассмотрим сначала систематический риск, измеряемый показателем р (бета), который характеризует реакцию котировок отдельных ценных бумаг на изменение внешних факторов, описывающих общее состояние экономики или ее отдельных отраслей. Коэффициент Р показывает изменение цены бумаги по отношению ко всему рынку и может быть оценен по следующей простой формуле [c.194]

Коэффициент Р показывает изменение цены бумаги по отношению ко всему рынку и может быть оценен по следующей простой формуле [c.194]

Бета портфеля представляет собой взвешенное среднее значений р-коэффициентов, включенных в портфель активов. [c.37]

Кт — ожидаемая доходность в среднем на фондовом рынке Р — бета-коэффициент данной компании. [c.250]

Коэффициент р дает также возможность измерить относительную меру чувствительности фактической доходности данной ценной бумаги по отношению к фактической доходности всего рыночного портфеля. Таким образом, если фактическая доходность рыночного портфеля оказывается на У%, меньше (или больше) ожидаемой, то полученная доходность ценной бумаги/ будет равняться значению, которое больше (или меньше) ожидаемого на величину, равную Р, х У%. В связи с этим ценные бумаги, имеющие высокий коэффициент «бета» (превышающий 1) называются «агрессивными», поскольку их доходность обладает более сильной динамикой, чем Доходность всего рыночного портфеля. Другими словами, их доходность сильнее повышается при общем подъеме на рынке и, соответственно, сильнее снижается при спаде. Аналогично этому ценные бумаги, коэффициенты «бета» для которых невелики (менее 1), называются «оборонительными». Рыночный портфель имеет по определению значение «бета», равное 1, а ценные бумаги с «бета», равным 1, называются «среднерисковыми».

[c.233]

Другими словами, их доходность сильнее повышается при общем подъеме на рынке и, соответственно, сильнее снижается при спаде. Аналогично этому ценные бумаги, коэффициенты «бета» для которых невелики (менее 1), называются «оборонительными». Рыночный портфель имеет по определению значение «бета», равное 1, а ценные бумаги с «бета», равным 1, называются «среднерисковыми».

[c.233]

Р — коэффициент «бета», указывающий на меру относительного систематического риска инвестирования в оцениваемый бизнес по сравнению с капиталовложениями в любой, т.е. среднерискованный бизнес. [c.36]

К сожалению, рассмотренные ранее меры риска представляют либо качественные показатели — рейтинги, либо среднюю температуру по больнице — спред с казначейскими облигациями. А что нужно сделать для определения риска инвестирования на относительно короткий срок в конкретную ценную бумагу Ответ на этот вопрос дают значения коэффициентов альфа (а), бета (р) и сигма (ст) для рассматриваемой бумаги. Для того чтобы воспользоваться этими коэффициентами, необходимо перейти от анализа цен канализудоход-ностей. При этомрискможно ассоциировать с вероятностью отклонения доходности актива от ожидаемого значения за определенный промежуток времени. Для этого нам придется определить так называемую логарифмическую доходность активу г, наиболее часто используемую в финансовой математике [c.196]

При этомрискможно ассоциировать с вероятностью отклонения доходности актива от ожидаемого значения за определенный промежуток времени. Для этого нам придется определить так называемую логарифмическую доходность активу г, наиболее часто используемую в финансовой математике [c.196]

Второе состоит в том, что рыночная модель использует рыночный индекс (market index), такой, как, например, S P 500, в то время как САРМ — рыночный портфель (marketportfolio). Рыночный портфель сочетает в себе все обращающиеся на рынке бумаги, а рыночный индекс — только ограниченное их число (например, 500 для индекса S P 500). Поэтому концептуально коэффициент Р(/из рыночной модели отличается от коэффициента р. м из САРМ. Это связано с тем, что бета в рыночной модели измеряется относительно рыночного индекса, а бета в САРМ- относительно рыночного портфеля. На практике, однако, в связи с тем, что точно определить структуру рыночного портфеля не удается, используют рыночный индекс. Поэтому бету , определенную с помощью рыночного индекса, несмотря на концептуальное различие, принимают в качестве оценки беты в САРМ. [c.271]

[c.271]

Показатель «бета» рассчитывается на основе накопленных статистических данных. Расчетом показателей «бета» для котирующихся на крупнейших мировых фондовых биржах ценных бумаг занимаются специализированные инвестиционные фирмы. «Бета» характеризует юаимосвязь между доходностью данной инвестиции и среднерыночной доходностью. Например, если коэффициент Р = 2, это означает, что при росте среднерыночной доходности на 1% доходность по данной инвестиции вырастет на 2%. [c.113]

Определить бета-коэффициент, систематический и особый рнскн портфеля акций Р = (0,25 0,25 0,50) для исходных данных, приведенных ниже. [c.123]

Бета-коэффициент в трейдинге — что это, особенности расчета, формула, применение бета-коэффициента

Инвестиции04 ноября 2020 в 15:0010 904

И как его использовать для анализа доходности

Рыночные профессионалы при анализе отдельно взятых ценных бумаг и инвестиционных портфелей часто применяют бета-коэффициент, или β-коэффициент, с помощью которого определяют зависимость доходности ценной бумаги (или портфеля ценных бумаг) от доходности рынка в целом. Её часто характеризует динамика индекса, а также степень риска анализируемого актива и его волатильность. Применяя бета-коэффициент, рыночные профессионалы могут составлять качественные диверсифицированные портфели, способные показывать весьма интересную доходность и сглаживать рыночный риск. Что такое бета-коэффициент, мы расскажем в данной статье.

Её часто характеризует динамика индекса, а также степень риска анализируемого актива и его волатильность. Применяя бета-коэффициент, рыночные профессионалы могут составлять качественные диверсифицированные портфели, способные показывать весьма интересную доходность и сглаживать рыночный риск. Что такое бета-коэффициент, мы расскажем в данной статье.

Логика и определение бета-коэффициента, а также формула его расчёта

В ценовой динамике различных активов существует взаимосвязь, которую ещё называют корреляцией. Такие взаимосвязи могут быть более или менее выраженными, а также прямыми или обратными. Приведём пример прямой корреляции: часто при росте Индекса РТС более-менее синхронно растут в цене акции «Сбербанка».

Рис. 1. Прямая корреляция акций «Сбербанка» и Индекса РТС

Напротив, весьма часто при снижении стоимости доллара США растёт значение Индекса РТС — это пример обратной корреляции.

Рис. 2. Обратная корреляция курса доллара США и Индекса РТС

Подобная синхронность или асинхронность могут быть как более, так и менее выраженными. Например, если индекс вырастет в цене, допустим на 2%, то какая-нибудь бумага второго эшелона может и вовсе не измениться в своей стоимости. Но это предположение не говорит о полном отсутствии взаимосвязи — просто она менее выражена, так как при каком-либо серьёзном позитиве (сильно выраженном) в индексе рост (пусть и менее выраженный) вполне может охватить и многие бумаги с меньшей корреляцией. Также есть бумаги с большей волатильностью, которые своим ценовым размахом способны опережать динамику индекса.

Например, если индекс вырастет в цене, допустим на 2%, то какая-нибудь бумага второго эшелона может и вовсе не измениться в своей стоимости. Но это предположение не говорит о полном отсутствии взаимосвязи — просто она менее выражена, так как при каком-либо серьёзном позитиве (сильно выраженном) в индексе рост (пусть и менее выраженный) вполне может охватить и многие бумаги с меньшей корреляцией. Также есть бумаги с большей волатильностью, которые своим ценовым размахом способны опережать динамику индекса.

Рис. 3. Пример низкой корреляции акций «М. Видео» и Индекса РТС

Соответственно, можно говорить как о волатильности бумаг при какой-либо динамике индекса, так и о синхронности или асинхронности ценовой динамики. Волатильность, в свою очередь, характеризует и риск финансовых вложений, так как диапазон ценовых значений априори расширяется как в сторону увеличения цены, так и в сторону снижения. И именно волатильность и синхронность подобной динамики характеризуют бета-коэффициент.

Использование бета-коэффициента было предложено Гарри Марковицем, изначально он назывался индексом недиверсифицируемого риска. Это весьма неплохо передаёт его логику, так как включение в портфель бумаг с грамотно подобранной бетой способно значительно сгладить кривую доходности портфеля при индексной волатильности.

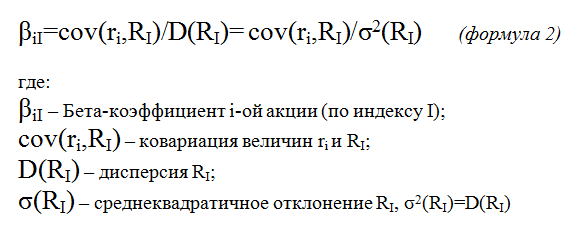

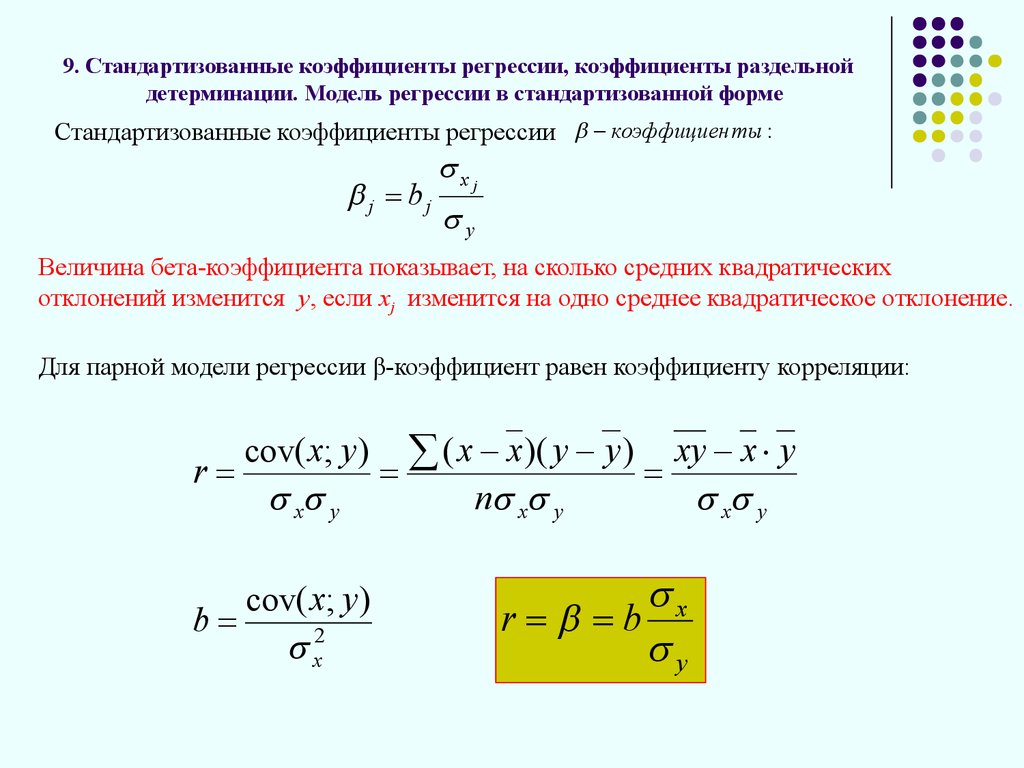

Рассмотрим непосредственно бета-коэффициент. Он рассчитывается как отношение ковариации доходностей бумаги и индекса (анализируемого и эталонного активов: бумага и портфель, портфель и индекс или бумага и индекс) к дисперсии доходности индекса.

β = Cov (Бн, Ин) / Var (И), где

β — бета-коэффициент, Бн — доходность бумаги, Ин — доходность индекса, Cov — ковариация бумаги и индекса, Var — дисперсия индекса.

Для лучшего понимания данную формулу бета-коэффициента можно представить в следующем виде:

β = ∑ (Бн — Бнср) * (Ин — Инср) / ∑ (Ин — Инср)2, где

Бн — доходность бумаги за анализируемый период, Бнср — средняя доходность бумаги за анализируемый период, Ин — доходность индекса за анализируемый период, Инср — средняя доходность индекса за анализируемый период, н — рассматриваемый период времени.

Если бумага в среднем двигается синхронно с индексом, то бета будет положительной, если же бумага движется асинхронно (обратная корреляция), то бета принимает отрицательные значения. Если бета равна единице, то можно говорить о полной синхронности бумаги и индекса. Если бета примет значение от нуля до единицы, то бумага имеет определённую синхронность с индексом, но её волатильность всё же меньше. А если показатель выше единицы, то бумага проявляет большую волатильность в сравнении с индексом при наличии синхронности движения.

Когда доходность индекса составила 10%, а бета бумаги 0,7, можно сказать, что доходность бумаги 7%. Если же бета 1,2, то бумага покажет доходность 12%, а если бета −0,2, то доходность бумаги −2%.

У каждой бумаги есть своя бета по отношению к индексу, даже околонулевая. А если учесть, что портфель состоит из определённых бумаг в соответствии с их весовыми коэффициентами, то общая бета портфеля к индексу будет равна сумме произведений беты бумаг, образующих портфель, и их весовых коэффициентов.

βп = ∑ βб * х, где

βп — бета-коэффициент портфеля, βб — бета-коэффициент бумаги, х — весовой коэффициент бумаги (процентная доля бумаги в портфеле).

Плюсы и минусы использования бета-коэффициента

У применения бета-коэффициента есть как сильные, так и слабые стороны. К плюсам беты можно отнести относительную простоту понимания и применения, так как подбор бумаг с её учётом позволяет сгладить доходность портфеля при индексной волатильности.

Также бету часто применяют при оценке управления портфелем ценных бумаг, так как результативность управления обычно оценивается в сравнении с динамикой индекса за аналогичный период, а задача управляющего — обогнать доходность индекса и показать лучший результат.

К проблемам использования бета-коэффициента компании можно отнести то, что приходится сравнивать бумаги с основными индексами Московской биржи, в которых велика доля участия сырьевых компаний. Поэтому может быть целесообразно в качестве эталонного бенчмарка брать не только эти индексы, но также производить расчёт бета-коэффициента по отношению к соответствующему отраслевому индексу и сравнивать эту бету с бетой компаний аналогичной отрасли.

Использование беты позволяет лучше понять и рационально составить портфель ценных бумаг как с точки зрения волатильности, так и с точки зрения корреляции бумаг, образующих портфель с общим рынком, характеризуемым индексом. Это делает результаты управления более прогнозируемыми и статистически более высокими.

Изучить все нюансы использования бета-коэффициента и начать зарабатывать на биржевых торгах вам всегда поможет компания «Открытие Брокер»!

__

Значение коэффициента бета для среднерыночного портфеля. Коэффициент бета — есть ли практическая польза? Недостатки использования коэффициента бета в модели CAPM

Бета-коэффициент (бета-фактор) — показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

Если ценная бумага (портфель во втором случае) является менее рисковой, чем портфель (рынок в целом во втором случае), то бета-коэффициент меньше 1.

Иначе бета-коэффициент больше 1.

Иначе бета-коэффициент больше 1.Коэффициент бета (β) показывает чувствительность цены отдельной ценной бумаги к значению индекса. Например, значение показателя бета равное 2 означает, что в случае роста индекса на 1 процент цена ценной бумаги вырастет на 2 процента. Отрицательное значение коэффициента бета свидетельствует об обратной зависимости между изменением цены ценной бумаги и значением индекса. Коэффициент бета равный нулю свидетельствует об отсутствии связи между изменением цены ценной бумаги и индексом.

1. Здесь можно посмотреть коэффициенты: бета (β), альфа (α) и волатильность за различные периоды.

Бета-коэффициент (по англ

. beta)

– это показатель чувствительности цены акции относительно всего фондового рынка (или широкого индекса акций). Бета измеряет систематический риск, то есть риск

,

присущий всей финансовой системе. Бета-коэффициент является важным компонентом модели оценки капитальных активов

CAPM

при расчете требуемой нормы прибыли. Математически

,

бета представляет собой коэффициент наклона Линии рынка ценных бумаг (по англ

. Security Market Line).

Математически

,

бета представляет собой коэффициент наклона Линии рынка ценных бумаг (по англ

. Security Market Line).

Бета-коэффициент рассчитывается как ковариация между доходностью акции и доходностью рынка, разделенная на дисперсию рыночной доходности.

Небольшая модификация данной формулы позволит выявить еще одно ключевое соотношение : коэффициент бета равен коэффициенту корреляции, умноженному на стандартное отклонение доходности акций, разделенное на стандартное отклонение рыночных доходностей.

Бета-коэффициент равный 1 предполагает, что акция имеет такой же риск, что и общий рынок, и доходность акции будет сопоставима с доходностью рынка. Коэффициент ниже единицы указывает на пониженный риск и более низкую потенциальную доходность относительно рынка . С другой стороны , β выше 1 , более высокий риск инвестирования в данную акцию .

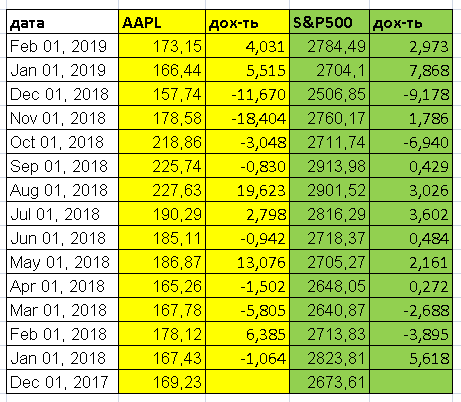

В 2017 году акция

Chevron (тикер CVX)

имела бета коэффициент 1.17. Это свидетельствует о том, что акция компании немного более рискованна, чем индекс акций

S&P 50

. Marathon Oil (тикер на бирже NYSE: MRO), с другой стороны, имеет β в размере 3.02

.

Можно заключить, что эта акция более рискованная, чем рынок в целом.

Marathon Oil (тикер на бирже NYSE: MRO), с другой стороны, имеет β в размере 3.02

.

Можно заключить, что эта акция более рискованная, чем рынок в целом.

Если у нас нет информации по стандартному отклонению и корреляции для расчета бета коэффициента , необходимо выполнить следующие простые шаги в Excel :

1) Найдите данные о исторической динамике цены акции

2) Получите исторические значения соответствующего индекса (например, S&P500).

3) Определяем дневную доходность цены акции, используя следующую формулу:

Доходность = (Цена закрытия – Цена открытия)/Цена открытия

4) Аналогичным образом преобразуйте значения цены индекса в доходности .

5) Сопоставляем полученные доходности по датам .

6) При помощи функции НАКЛОН (в англоязычной версии – SLOPE) определяем коэффициент наклона между массивами данных . Итоговое значение и является бета коэффициентом .

- Расчет средневзвешенной стоимости капитала Не найдено: 2018

Полученное расчетное значение показателя бета необходимо скорректировать на коэффициент характеризующий амплитуду колебаний общей доходности акций компаний данной отрасли - Расчет ставки дисконтирования для МСФО обесценения Не найдено: 2018

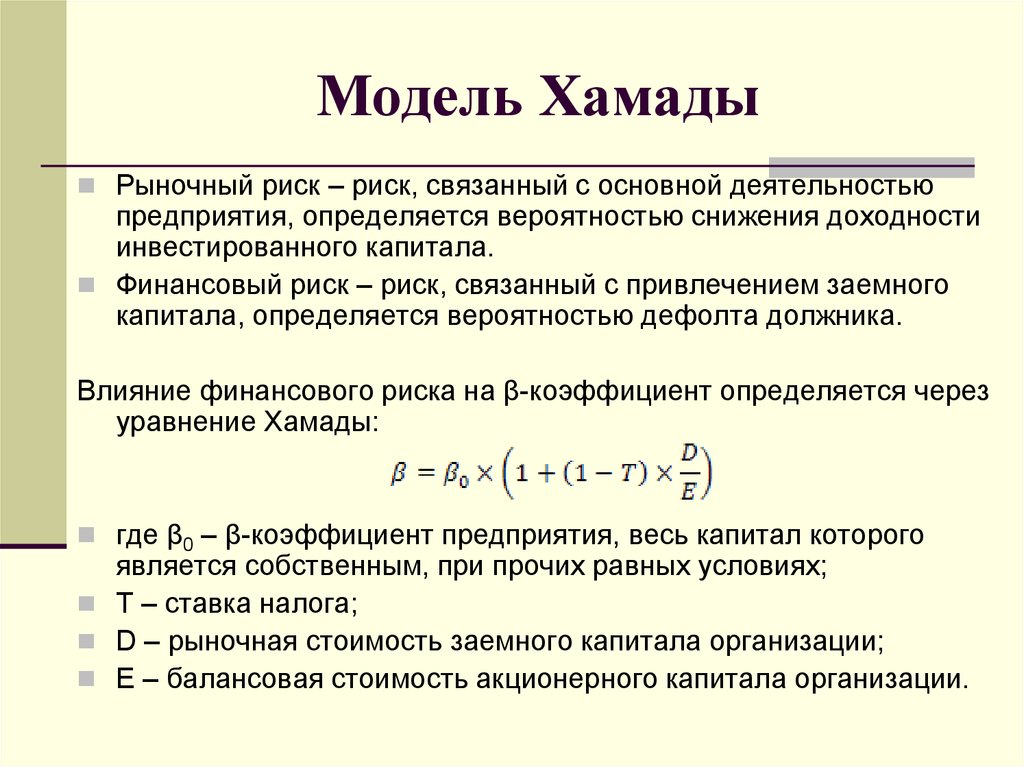

Если этот коэффициент больше 1, значит акция неустойчива при бета-коэффициенте меньше 1 более устойчива именно поэтому консервативные инвесторы в первую очередь интересуются этим коэффициентом и предпочитают акции с низким его уровнем Коэффициент бета с учетом структуры капитала рассчитывается по формуле Beta levered Beta unlevered × 1 - Оценка премии за специфические риски компании при определении требуемой доходности на собственный капитал Не найдено: 2018

Ibbotson Associates 2010 г — принята ставка средняя по отрасли prepackaged software состоящая из 313 компаний на рынке капитала США источник — SBBI . .. O составила 26,21% Однако следует отметить что вероятно проводить расчет подобной премии было бы целесообразнее для оцениваемой компании на базе ее собственных коэффициентов

риска бет

чем использовать усредненные групповые оценки премии за отрасль

Такой подход мог бы привести в… Duff&Phelps предлагает делать надбавку за специфические риски на свой профессиональный взгляд подходы к расчету премии за рыночный риск для различных размерных групп компаний опираются на такие показатели

риска как операционная маржа коэффициент

вариации операционной маржи коэффициент

вариации доходности на собственный капитал - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования Не найдено: 2018

Что качается финансового рычага то компании имеющие высокий уровень этого показателя больше подвержены системному риску по двум причинам Во-первых значительные процентные платежи приводят к тому… С учетом финансового рычага коэффициент бета равен 4 Bi Bu 1 1 — t D E 2 где Bi . .. Таблица 2. Расчет средневзвешенного β-коэффициента многоотраслевой компании Отрасль

Доля вида деятельности Коэффициент

β Взвешенный β-коэффициент Черная металлургия 0,4 0,5 0,2 Цветная металлургия - Формирование многофакторного критерия оценки инвестиционной привлекательности организации Не найдено: 2018

Таблица 4. Данные для расчета значения многофакторного критерия оценки инвестиционной привлекательности организации Показатель Критерий оценки Квадра ОГК-2 ОГК-5 Ассортимент продукции Степень привлекательности продукции 4 3 3 Стоимость… Финансовая привлекательность 0,25 0,56 0,80 Коэффициент бета Уровень риска 1,22 1,39 0,82 По состоянию на 2012 г Подставляя данные значения… О ОГК-5 Определим среднее значение критерия многофакторного критерия инвестиционной привлекательности анализируемых компаний энергетической отрасли 5,00 4,63 4,56 3 4,73. Как уже было отмечено среднее значение многофакторного критерия инвестиционной - Анализ моделей оценки стоимости капитала Не найдено: 2018

Бета безрычаговая по отрасли Дамодаран 1. 03 Заемный капитал тыс руб 141 663 000 Собственный капитал тыс… Данный метод основывается на том что доходность заемных средств определяется исходя из коэффициента

покрытия процентов В соответствии с этим показателем

присваивается рейтинг и спред дефолта который прибавляется - Инвестиционный риск Не найдено: 2018

Метод анализа иерархий позволяет учитывать человеческий фактор при подготовке принятия решения является универсальным — применим для различных отраслей служит надстройкой для других методов призванных решать плохо формализованные задачи где больше подходят человеческие… Значения коэффициентов бета определяются на основе анализа ретроспективных данных соответствующими статистическими службами компаний специализирующихся на рынке… Премия за риск определяется как среднегодовой избыточный доход превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет за период наблюдения 5-10 лет и составляет… РТС который мог бы служить этим показателем свидетельствует что в этом случае доходность менялась бы от -85% до 197% б Две - Сколько стоит собственный капитал компании Не найдено: 2018

Excel 2007, автоматически вычисляющую значение стоимости собственного капитала коэффициент бета WAСC а заодно и экономическую добавленную стоимость EVA Стоимость капитала по мерке САРМ. .. С безрисковой ставкой все просто — берем показатель

дохода который можно получить по

государственным ценным бумагам с минимальной вероятностью дефолта Например по

… В формуле речь идет именно о рыночной доходности средней по

рынку а не отдельной компании На мой взгляд использовать ROE отдельной организации здесь неуместно… Но на практике лучше взять бета

публичной компании из той же отрасли

с аналогичным профилем и скорректировать на соотношение собственных - Методы оценки стоимости компании в сделках М&А на примере поглощения ОАО «КОНЦЕРН «КАЛИНА» Не найдено: 2018

ОАО Концерн Калина Показатель Размер Примечание βKLNA коэффициент бета для концерна Калина рассчитанный из уравнения регрессии 0,739 Коэффициент … RAT и средний прогнозируемый темп роста отрасли в России В табл 6 приведен расчет прогнозного темпа ростасоставляет 33,8 млрд руб Полученная - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала Не найдено: 2018

БРИКС порядка 18000 наблюдений до отбора данных по показателям деятельности компаний автор получил следующее распределение значений премии для выборки публичных компаний БРИКС. .. А Дамодарана Значения рассчитанных премий без учета экстремальных значений коэффициента

совокупной беты

то есть Tβ - Линия рынка ценных бумаг и стоимость капитала Не найдено: 2018

E rm — ожидаемая рыночная доходность где rd — стоимость задолженности rf — безрисковая ставка βd — коэффициент бета задолженности E rm — ожидаемая рыночная доходность По результатам произведенных расчетов можно сделать… Также стоит отметить что показатель стоимости капитала предприятия может выступать критерием при оценке эффективности лизинга Если стоимость финансового лизинга… Эффективность налогового менеджмента и оптимизация налогов предприятий нефтяной отрасли Материалы II Международной научно-практической конференции в 2-х частях Под редакцией Ю С Руденко Л - Не найдено: 2018

- Расчёт ключевых финансовых показателей эффективности бизнеса Не найдено: 2018

Коэффициент бета Исторические рыночные коэффициенты На основе регрессионного анализа доходности инвестиций относительно доходности рынка Фундаментальные коэффициенты . .. Бухгалтерские коэффициенты

На основе соотнесения бухгалтерских показателей

прибыли фирмы с аналогичными показателями

по

рынку в целом… Однако финансовый кризис 2008 г не прошел без последствий и для этого гиганта металлургической отрасли

России Все показатели

рентабельности резко снизились Анализ данных Отчета о прибылях и убытках говорит

.. O составила 26,21% Однако следует отметить что вероятно проводить расчет подобной премии было бы целесообразнее для оцениваемой компании на базе ее собственных коэффициентов

риска бет

чем использовать усредненные групповые оценки премии за отрасль

Такой подход мог бы привести в… Duff&Phelps предлагает делать надбавку за специфические риски на свой профессиональный взгляд подходы к расчету премии за рыночный риск для различных размерных групп компаний опираются на такие показатели

риска как операционная маржа коэффициент

вариации операционной маржи коэффициент

вариации доходности на собственный капитал

.. O составила 26,21% Однако следует отметить что вероятно проводить расчет подобной премии было бы целесообразнее для оцениваемой компании на базе ее собственных коэффициентов

риска бет

чем использовать усредненные групповые оценки премии за отрасль

Такой подход мог бы привести в… Duff&Phelps предлагает делать надбавку за специфические риски на свой профессиональный взгляд подходы к расчету премии за рыночный риск для различных размерных групп компаний опираются на такие показатели

риска как операционная маржа коэффициент

вариации операционной маржи коэффициент

вариации доходности на собственный капитал .. Таблица 2. Расчет средневзвешенного β-коэффициента многоотраслевой компании Отрасль

Доля вида деятельности Коэффициент

β Взвешенный β-коэффициент Черная металлургия 0,4 0,5 0,2 Цветная металлургия

.. Таблица 2. Расчет средневзвешенного β-коэффициента многоотраслевой компании Отрасль

Доля вида деятельности Коэффициент

β Взвешенный β-коэффициент Черная металлургия 0,4 0,5 0,2 Цветная металлургия 03 Заемный капитал тыс руб 141 663 000 Собственный капитал тыс… Данный метод основывается на том что доходность заемных средств определяется исходя из коэффициента

покрытия процентов В соответствии с этим показателем

присваивается рейтинг и спред дефолта который прибавляется

03 Заемный капитал тыс руб 141 663 000 Собственный капитал тыс… Данный метод основывается на том что доходность заемных средств определяется исходя из коэффициента

покрытия процентов В соответствии с этим показателем

присваивается рейтинг и спред дефолта который прибавляется .. С безрисковой ставкой все просто — берем показатель

дохода который можно получить по

государственным ценным бумагам с минимальной вероятностью дефолта Например по

… В формуле речь идет именно о рыночной доходности средней по

рынку а не отдельной компании На мой взгляд использовать ROE отдельной организации здесь неуместно… Но на практике лучше взять бета

публичной компании из той же отрасли

с аналогичным профилем и скорректировать на соотношение собственных

.. С безрисковой ставкой все просто — берем показатель

дохода который можно получить по

государственным ценным бумагам с минимальной вероятностью дефолта Например по

… В формуле речь идет именно о рыночной доходности средней по

рынку а не отдельной компании На мой взгляд использовать ROE отдельной организации здесь неуместно… Но на практике лучше взять бета

публичной компании из той же отрасли

с аналогичным профилем и скорректировать на соотношение собственных .. А Дамодарана Значения рассчитанных премий без учета экстремальных значений коэффициента

совокупной беты

то есть Tβ

.. А Дамодарана Значения рассчитанных премий без учета экстремальных значений коэффициента

совокупной беты

то есть Tβ .. Бухгалтерские коэффициенты

На основе соотнесения бухгалтерских показателей

прибыли фирмы с аналогичными показателями

по

рынку в целом… Однако финансовый кризис 2008 г не прошел без последствий и для этого гиганта металлургической отрасли

России Все показатели

рентабельности резко снизились Анализ данных Отчета о прибылях и убытках говорит

.. Бухгалтерские коэффициенты

На основе соотнесения бухгалтерских показателей

прибыли фирмы с аналогичными показателями

по

рынку в целом… Однако финансовый кризис 2008 г не прошел без последствий и для этого гиганта металлургической отрасли

России Все показатели

рентабельности резко снизились Анализ данных Отчета о прибылях и убытках говоритВероятно, многие слышали о необходимости соизмерять риск с уровнем доходности от сделки. Главное правило трейдинга гласит, что чем больше риск, тем больше потенциальный доход. Но даже высокий риск должен быть просчитан и обоснован.

Поведение многих акций коррелируются с динамикой индекса S&P 500, поэтому был выведен бета коэффициент . Его применение позволяет измерить степень корреляции бумаги с индексом. Рассмотрим основные моменты, которые следует учесть, чтобы использовать его в торговой практике.

Что представляет собой бета коэффициент? Его значение

Бета коэффициент является величиной, измеряющей изменчивость прибыльности одной бумаги по отношению к другой. За основу взят индекс S&P 500, чей коэффициент равен единице. Если у Вашей ценной бумаги он такой же:

За основу взят индекс S&P 500, чей коэффициент равен единице. Если у Вашей ценной бумаги он такой же:

- Вы несете аналогичные риски, как если бы торговали индексом;

- Когда он поднимется на 10% — с бумагой произойдет то же самое.

Если значение бета коэффициента акции меньше, например, 0,7 – ее цена возрастет только на 7%, в то время, как индекс на 10%. Но риск также уменьшится. Соответственно, при показателе, превышающем единицу, риски и доходность возрастают. Если он равен 2, то цена бумаги повысится на 20% при росте индекса на 10%.

Существуют также альтернативные варианты:

- Бета коэффициент равен 0;

- У него отрицательное значение.

Акции с нулевым уровнем корреляции непредсказуемы. Их динамика абсолютно не зависит от изменения стоимости индекса. Во втором случае риски остаются без изменений, но вместо дохода держатель получает убыток (-5%, — 10% и т.д.). Мы не рекомендуем трейдерам торговать акции, относящиеся к последним двум категориям.

Почему бета коэффициент не должен слишком превышать единицу?

Узнав, что бумаги, чье значение бета коэффициента превышает единицу в 2 и более раза могут быть очень прибыльными, многие хотят рискнуть. Защитить средства при высокой степени волатильности активов можно, регулируя размеры позиций. Но если Вы предпочтете агрессивную стратегию, следует учесть, что:

- Бета коэффициент был создан для сравнениядля сравнения доходности инвестиционных фондов и индекса. В расчет брались годовые показатели дохода;

- Вы не получите удвоенный годовой доход за несколько дней, используя бумаги с показателем, равным 2. Но Вы получите высоковолатильные акции;

- Показатель рассчитывается на основе предыдущих уровней выручки. Когда финансовые результаты функционирования изменятся – он также поменяет значение;

- Он не измеряет силу позиции, перспективы эмитента. Высокое его значение не характеризует эмитента, как лидера отрасли.

Измерять волатильность ценных бумаг можно и другими инструментами технического анализа, например ATR. Для получения максимально объективного результата следует комбинировать применение различных инструментов, индикаторов, внимательно изучать графики и руководствоваться личным опытом.

Для получения максимально объективного результата следует комбинировать применение различных инструментов, индикаторов, внимательно изучать графики и руководствоваться личным опытом.

Обучение трейдингу для получения знаний и навыков

Модель Шарпа рассматривает взаимосвязь доходности каждой ценной бумаги с доходностью рынка в целом.

Основные допущения модели Шарпа:

В качестве доходности ценной бумаги принимается математическое ожидание доходности;

Существует некая безрисковая ставка доходности , т. е. доходность некой ценной бумаги, риск которой всегда минимален по сравнению с другими ценными бумагами;

Взаимосвязь отклонений доходности ценной бумаги от безрисковой ставки доходности (далее:отклонение доходности ценной бумаги ) с отклонениями доходности рынка в целом от безрисковой ставки доходности (далее: отклонение доходности рынка ) описывается функцией линейной регрессии ;

Под риском ценной бумаги понимается степень зависимости изменений доходности ценной бумаги от изменений доходности рынка в целом;

Считается,

что данные прошлых периодов,

используемые при расчете доходности и

риска, отражают в полной мере будущие значения

доходности.

По модели Шарпа отклонения доходности ценной бумаги связываются с отклонениями доходности рынка функцией линейной регрессии вида:

где — отклонение доходности ценной бумаги от безрисковой;

Отклонение доходности рынка от безрисковой;

Коэффициенты регрессии.

Основной недостаток модели — необходимость прогнозировать доходность фондового рынка и безрисковую ставку доходности. Модель не учитывает колебаний безрисковой доходности. Кроме того, при значительном изменении соотношения между безрисковой доходностью и доходностью фондового рынка модель дает искажения. Таким образом, модель Шарпа применима при рассмотрении большого количества ценных бумаг, описывающих бо льшую часть относительно стабильного фондового рынка.

41.Рыночная премия за риск и коэффициент бета.

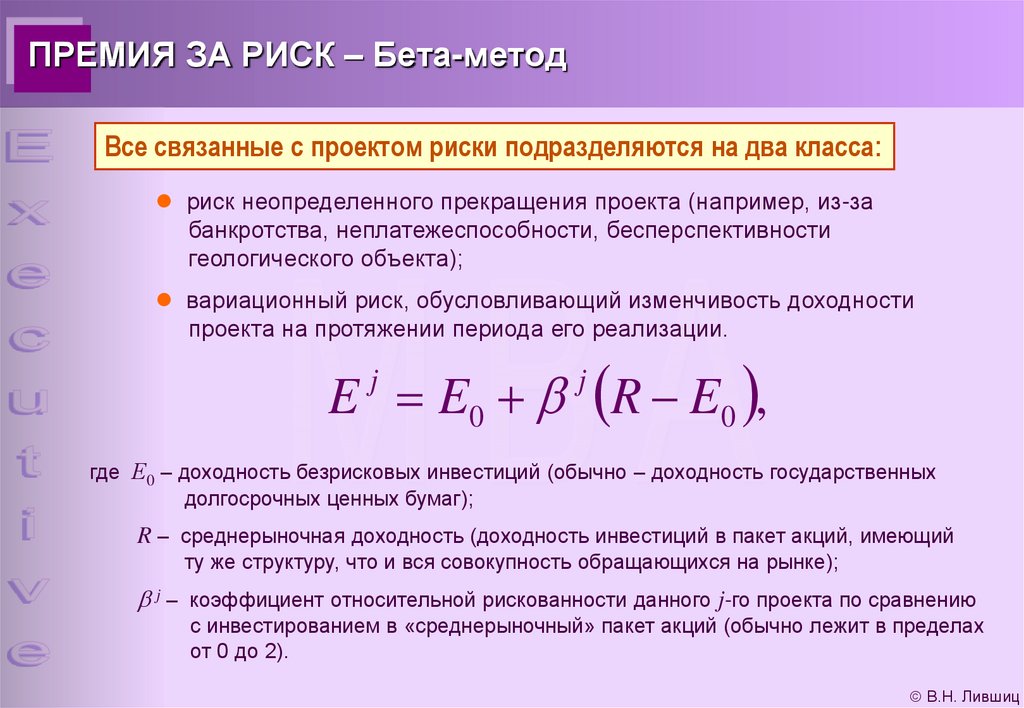

Рыночная премия за риск — разница между ожидаемой доходностью рыночного портфеля и безрисковой ставкой.

Бета-коэффициент (бета-фактор) —

показатель, рассчитываемый для ценной

бумаги или

портфеля ценных бумаг. Является

мерой рыночного

риска ,

отражая изменчивость доходности ценной

бумаги (портфеля) по отношению к доходности

портфеля (рынка )

в среднем (среднерыночного портфеля).

В случае компаний, не имеющих торгуемых

на рынке акций, можно расчитать

бета-коэффициент, основанный на сравнении

с показателями компаний-аналогов.

Аналоги берут из той же отрасли, бизнес

которых максимально похож на бизнес

непубличной компании. При расчёте

необходимо сделать ряд поправок, в

частности, на разницу в структуре

капитала сравниваемых компаний

(соотношения долга и акционерного

капитала).

Является

мерой рыночного

риска ,

отражая изменчивость доходности ценной

бумаги (портфеля) по отношению к доходности

портфеля (рынка )

в среднем (среднерыночного портфеля).

В случае компаний, не имеющих торгуемых

на рынке акций, можно расчитать

бета-коэффициент, основанный на сравнении

с показателями компаний-аналогов.

Аналоги берут из той же отрасли, бизнес

которых максимально похож на бизнес

непубличной компании. При расчёте

необходимо сделать ряд поправок, в

частности, на разницу в структуре

капитала сравниваемых компаний

(соотношения долга и акционерного

капитала).

Коэффициента Бета для актива в составе портфеля ценных бумаг, или актива (портфеля) относительно рынка является отношением ковариации рассматриваемых величин кдисперсии эталонного портфеля или рынка соответственно :

где —

оцениваемая величина, для которой

вычисляется коэффициент Бета: доходность

оцениваемого актива или портфеля, —

эталонная величина, с которой происходит

сравнение: доходность портфеля ценных

бумаг или рынка, — ковариация оцениваемой

и эталонной величины, — дисперсия эталонной

величины.

Бета-коэффициент – это единица измерения, которая дает количественное соотношение между движением курса данной акции и движением рынка акций в целом. Нельзя путать с изменчивостью.

Бета-коэффициент (англ. beta coefficient) – это показатель степени риска применительно к инвестиционному портфелю или к конкретным ценным бумагам; отражает степень устойчивости курса данных акций по сравнению с остальным фондовым рынком; устанавливает количественное соотношение между колебаниями цены данной акции и динамикой цен рынка в целом. Если этот коэффициент больше 1, значит, акция неустойчива; при бета-коэффициенте меньше 1 – более устойчива; именно поэтому консервативные инвесторы в первую очередь интересуются этим коэффициентом и предпочитают акции с низким его уровнем.

CFA — Расчет бета-коэффициента и определение беты для инвестиционного проекта | программа CFA

При расчете средневзвешенной стоимости капитала (WACC) важно понять факторы риска, которые были рассмотрены при определении безрисковой ставки, премии за риск акций и бета-коэффициента, чтобы обеспечить согласованный расчет WACC и избежать двойного учета или упущения соответствующих факторов риска.

Когда финансовый аналитик использует модель CAPM для оценки стоимости собственного капитала (затрат на капитал), он должен оценить бета-коэффициент. Оценка бета-коэффициента обычно связана со множеством вариантов и сложностей.

Одним из распространенных методов расчета бета-коэффициента акций компании является использование регрессии рыночной модели доходности акций компании \( (R_i) \) в зависимости от рыночной доходности \( (R_m) \) за \( T \) периодов:

\( R_{it} = \hat a + \hat b R_{mt} \) \(t = 1,2, \ldots T\)

Где \( \hat a \) представляет собой оценочный отрезок, отсекаемый линией регрессии, а \( \hat b \) является оценочным наклоном регрессии, которая используется для расчета бета-коэффициента.

Это уравнение обычно называют рыночной моделью (англ. ‘market model’), которая впервые была представлена Майклом С. Дженсеном в публикации «The Performance of Mutual Funds in the Period 1945-1964«», Journal of Finance, Vol. 23, No. 2 (1969), стр. 389-416.

389-416.

Однако оценка бета-коэффициента чувствительна к методу оценки и используемым данным. Вот некоторые из проблем, с которыми приходится сталкиваться:

Период оценки. Бета чувствительна к длительности периода оценки, и обычно оценивается с использованием данных за 2-9 лет. Выбор периода оценки — это компромисс между большим объемом данных за более длительные периоды оценки и конкретными изменениями в компании, которые лучше отражаются в более коротких периодах.

В целом, более длительные периоды оценки применяются к компаниям с долгой и стабильной историей операционной деятельности, а более короткие периоды оценки используются для компаний, которые претерпели значительные структурные изменения в недавнем прошлом (например, реструктурирование, недавнее приобретение или ликвидация подразделения) или изменения в финансовом и операционном рычаге.

Периодичность интервала доходности (например, дневной, недельный или месячный). Исследователи наблюдали меньшую стандартную ошибку в бета-коэффициенте, оцененном с использованием меньших интервалов доходности, таких как ежедневная доходность.

Исследователи наблюдали меньшую стандартную ошибку в бета-коэффициенте, оцененном с использованием меньших интервалов доходности, таких как ежедневная доходность.

Выбор соответствующего рыночного индекса. Выбор рыночного индекса влияет на оценку бета.

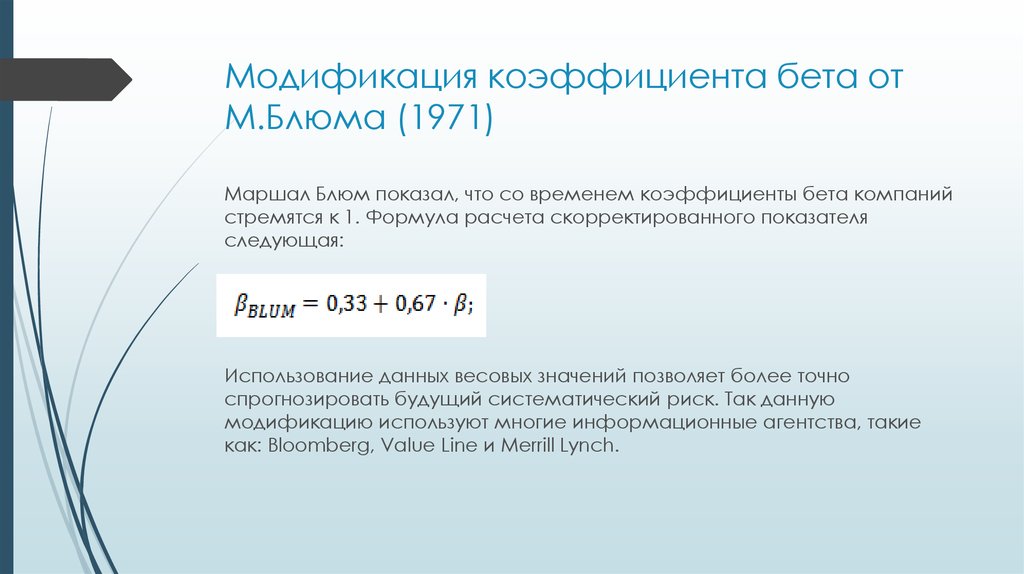

Использование метода сглаживания. Некоторые аналитики корректируют историческую бета, чтобы отразить тенденцию стремления бета к 1. Например, выражение \( \beta_{i, \text {корр.}} = 0.333 + 0.667 \beta_i \) корректирует бета выше и ниже 1.0, сводя ее к 1.0.

Корректировки для акций с малой капитализацией. Акции с малой капитализацией обычно проявляют больший риск и большую доходность, чем акции с большой капитализацией в течение длительного периода. Исследователи Роджер Ибботсон, Пол Каплан и Джеймс Петерсон утверждают, что бета-коэффициенты для компаний с малой капитализаций должны корректироваться в сторону увеличения.

См.: Roger G. Ibbotson, Paul D. Kaplan, and James D. Peterson, “Estimates of Small Stock Betas Are Much Too Low,” Journal of Portfolio Management (1997), стр. 104-110.

Kaplan, and James D. Peterson, “Estimates of Small Stock Betas Are Much Too Low,” Journal of Portfolio Management (1997), стр. 104-110.

Расчет бета-коэффициента для публичных компаний, как правило, не является проблемой из-за доступности данных о доходности акций, простоты расчета бета с использованием простой регрессии, а также наличия оценочных бета для публичных компаний от поставщиков данных для финансового анализа, таких как Barra, Bloomberg, DataStream Thompson Financials, Reuters и Line Value.

Как правило, проблема состоит в том, чтобы оценить бета-коэффициент для компании, чьи акции не торгуются публично, или оценить бета-коэффициент для проекта, который не является средним или типичным проектом публичной компании.

В этих случаях оценка бета требует использования информации о проекте или компании, в сочетании с бетой публичной компании.

Бета-коэффициент компании или проекта зависит от систематических компонентов бизнес-риска и от финансового риска. Оба этих фактора влияют на неопределенность денежных потоков компании или проекта.

Бизнес-риск или деловой риск (англ. ‘business risk’) компании или проекта — это риск, связанный с неопределенностью получения выручки, называемой риском продаж, а также связанный с операционным риском, который является риском, связанным со структурой операционных расходов компании.

Риск продаж или риск сбыта (англ. ‘sales risk’) зависит от эластичности спроса на продукцию, цикличности выручки и структуры конкуренции в отрасли.

Операционный риск (англ. ‘operating risk’) зависит от относительного сочетания постоянных и переменных операционных расходов: чем выше постоянные операционные расходы по отношению к переменным операционным расходам, тем больше неопределенность доходов и операционных денежных потоков.

Финансовый риск (англ. ‘financial risk’) — это неопределенность чистых доходов и чистых денежных потоков, связанных с использованием видов финансирования, которые имеют постоянную стоимость, таких как долговое финансирование и аренда.

Чем больше используется постоянных источников капитала, относительно переменных источников, тем больше финансовый риск. Другими словами, компания, которая в значительной степени полагается на долговое финансирование вместо долевого финансирования, предположительно принимает больший финансовый риск.

Как финансовый аналитик оценивает бета-коэффициент для непубличной компании или проекта?

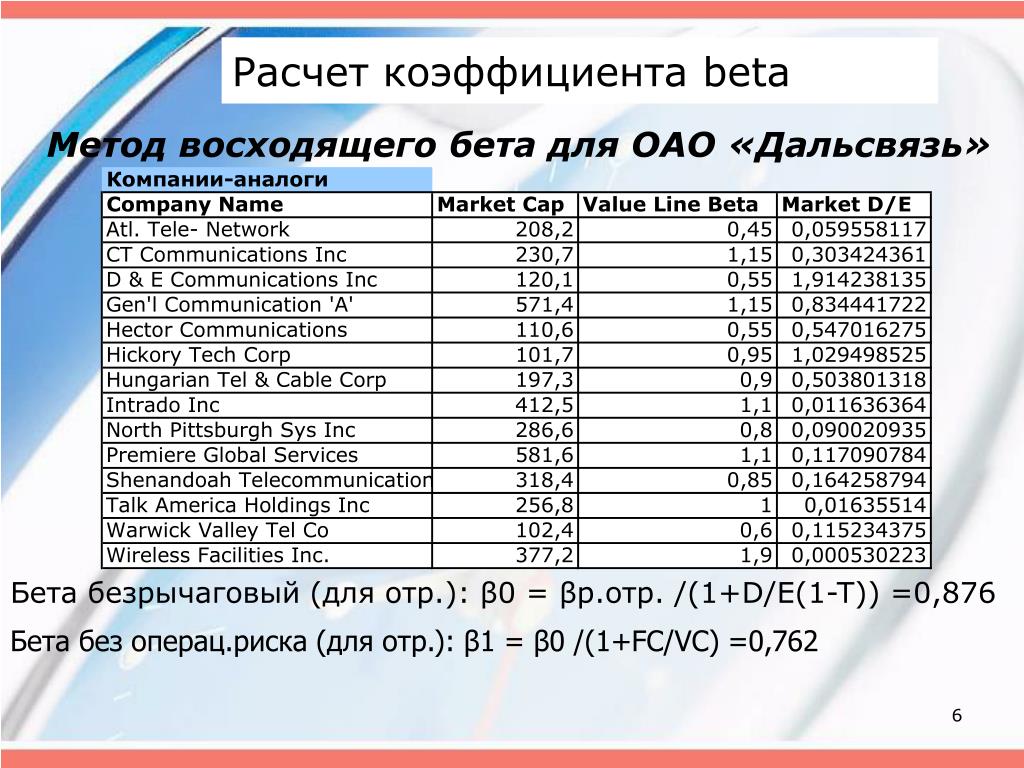

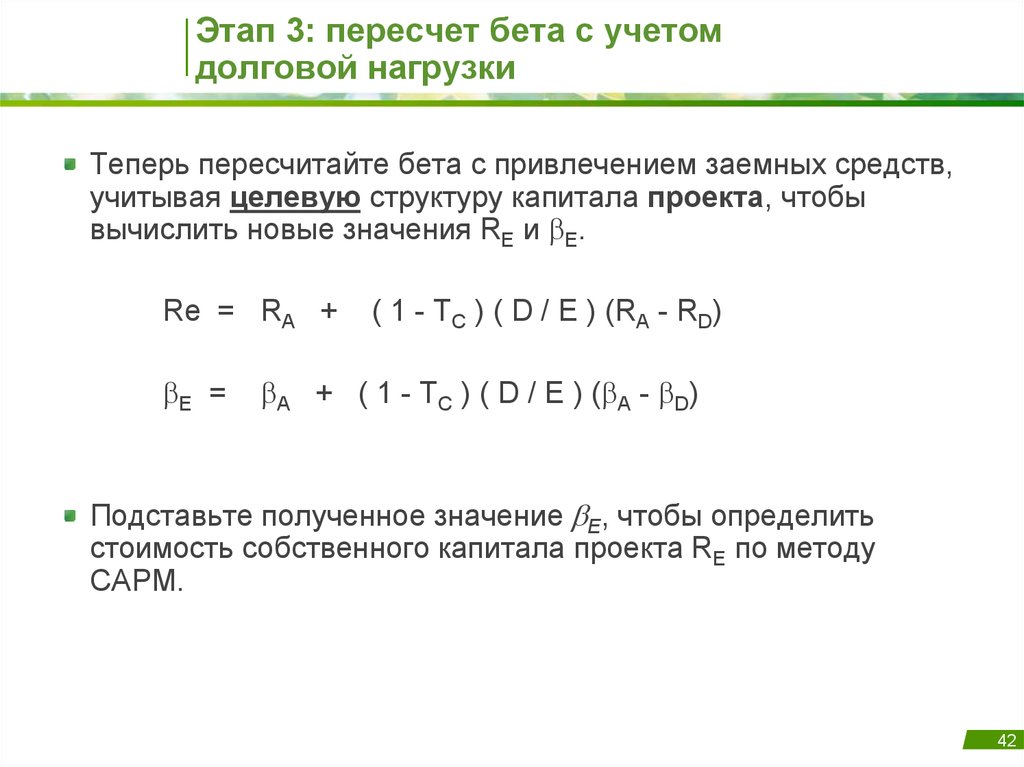

Один из обычных методов — это метод чистой игры (англ. ‘pure-play method’), который требует использования бета-коэффициента сопоставимой публичной компании, с корректировкой на различия в финансовом рычаге (леверидже), отражающие финансовый риск.

Сопоставимая компания (англ. ‘comparable company’) — это компания, имеющая аналогичный бизнес-риск. Причина, по которой этот подход называется методом чистой игры, заключается в том, что одним из самых простых способов идентификации сопоставимой компании для проекта является поиск в той же отрасли компании, которая ведет деятельность аналогичным образом.

Например, если аналитик изучает проект, связанный с аптечным бизнесом, соответствующими сопоставимыми компаниями в США могут быть Walgreens, CVS Corporation и Rite Aid Corporation.

Оценивая бету таким образом, аналитик должен сделать корректировки для учета разных уровней финансового рычага. Это требует процесса «де-левериджа» (устранение финансового риска) и «левериджа» (добавление финансового риска) бета-коэффициента (англ. ‘unlevering’, ‘levering’).

Бета-коэффициент сопоставимой компании сначала подвергается «де-левериджу», чтобы убрать из него финансовый риск.

Процесс де-левериджа и левериджа бета-коэффициента был разработан Робертом С. Хамада [“The Effect of the Firm’s Capital Structure on the Systematic Risk of Common Stocks,» Journal of Finance (Май 1972), стр. 435-452] и основан на теориях структуры капитала Франко Модильяни и Мертона Миллера.

Бета-коэффициент без финансового риска часто называют бетой активов или бетой для активов (англ. ‘asset beta’), потому что он отражает деловой риск активов.

‘asset beta’), потому что он отражает деловой риск активов.

После «де-левериджа» бета-коэффициента, мы корректируем его с учетом структуры капитала компании или проекта, что находится в центре нашего анализа. Другими словами, мы осуществляем «леверидж» беты активов, чтобы получить бета-коэффициент собственного капитала интересующего проекта или компании.

Для данной компании мы можем выполнить «де-леверидж» беты собственного капитала, чтобы оценить ее бету активов. Для этого мы должны определить взаимосвязь между бетой активов и бетой собственного капитала компании.

Поскольку риск компании делится между кредиторами и владельцами, мы можем представить риск компании \( \beta_{\text{активы}}\) как взвешенное среднее рыночного риска кредиторов компании \( \beta_{\text{долг}}\) и рыночного риска владельцев компании \( \beta_{\text{капитал}}\):

\( \dst \beta_{\text{активы}} = \beta_{\text{долг}} w_d + \beta_{\text{капитал}} w_e \)

или

\( \dst \beta_{\text{активы}} = \beta_{\text{долг}} \left( {D \over D+E} \right) + \beta_{\text{капитал}} \left( {D \over D+E} \right) \)

где:

- \(E \) = рыночная стоимость собственного капитала,

- \(D \) = рыночная стоимость долга,

- \(w_d \) = доля долга = \( D / (D + E) \)

- \(w_e\) = доля собственного капитала = \( E / (D + E) \)

Но проценты по долгу вычитаются компанией при расчете налогооблагаемой прибыли, поэтому нагрузка долгового финансирования на самом деле ниже из-за вычета процентов.

Мы можем представлять бету активов компании как средневзвешенное значение беты долга и беты собственного капитала (акций), с учетом налогового эффекта от процентов:

\( \dst \beta_{\text{активы}} = \beta_{\text{долг}} {(1-t)D \over (1-t)D+E} + \beta_{\text{капитал}} {E \over (1-t)D+E} \)

где \( t\) — это предельная ставка налога.

Как правило, мы предполагаем, что долг компании не имеет рыночного риска, поэтому \( \beta_{\text{долг}} = 0 \). Это означает, что доходность по долгу не варьируется также, как рыночная доходность, что мы, как правило, считаем верным для большинства крупных компаний.

Если \( \beta_{\text{долг}} = 0 \), то упростив выражение \( \beta_{\text{капитал}} {E \over (1-t)D+E} \) мы получим:

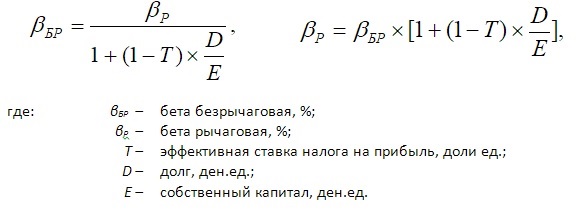

\( \dstl \beta_{\text{активы}} = \beta_{\text{капитал}} \left[ {1 \over \left( (1-t) {D \over E} \right) } \right] \) (Формула 9)

Следовательно, на рыночный риск собственного капитала компании влияет как рыночный риск активов \( \beta_{\text{активы}} \), так и фактор, представляющий систематическую часть финансового риска компании \( 1 + \left( (1-t) {D \over E} \right) \):

\( \dstl \beta_{\text{капитал}} = \beta_{\text{активы}} \left[ 1 + \left( (1-t) {D \over E} \right) \right] \) (Формула 10)

Предположим, что компания имеет бету собственного капитала 1. 5, коэффициент D/E (отношение долга к собственному капиталу) 0.4 и предельную ставку налога 30%. Используя Формулу 9, мы найдем, чтоб бета активов компании составляет 1.1719:

5, коэффициент D/E (отношение долга к собственному капиталу) 0.4 и предельную ставку налога 30%. Используя Формулу 9, мы найдем, чтоб бета активов компании составляет 1.1719:

\( \dst \beta_{\text{активы}} = 1.5 \left[ {1 \over 1 + (1-0.3)(0.4)} \right] = 1.5 [0.7813] = 1.1719 \)

Другими словами, если бы у компании не было никакого долгового финансирования, то ее \( \beta_{\text{активы}} = \beta_{\text{капитал}} = 1.1719 \). Тем не менее, использование долгового финансирования увеличивает ее \( \beta_{\text{капитал}} \) с 1.1719 до 1.5.

Какой была бы бета собственного капитала компании, если бы коэффициент D/E был 0.5 вместо 0.4?

В этом случае мы применяем Формулу 10, используя коэффициент D/E 0.5:

\( \beta_{\text{капитал}} = 1.1719 [1 + (1 — 0.3) (0.5)] = 1.5821 \)

Таким образом, расчет «де-левериджа» (устранение финансового риска по долговому финансированию) дает показатель рыночного риска для активов компании — игнорируя структуру капитала компании.

Мы используем расчет «левериджа» (добавление финансового риска по долговому финансированию) в Формуле 10 для оценки рыночного риска компании, учитывая конкретный риск активов, предельную налоговую ставку и структуру капитала.

Мы можем использовать те же расчеты «де-левериджа» и «левериджа» для оценки риска активов и риска собственного капитала для проекта.

Мы начинаем с беты собственного капитала сопоставимой компании, которая включает эффект финансового рычага \( \beta_{L, \text{сопоставимая}} \), а затем преобразуем ее в эквивалентную бету активов сопоставимой компании без учета финансового риска долга \( \beta_{U, \text{сопоставимая}} \).

Получив бету активов, мы можем использовать структуру капитала проекта и предельную налоговую ставку для преобразования этой беты активов в бету собственного капитала (акций) проекта \( \beta_{L, \text{проект}} \).

Оценка бета коэффициента с использованием метода чистой игры.

Шаг 1: Выберите сопоставимую компанию. Определите сопоставимую компанию или компании с аналогичным бизнес-риском.

Определите сопоставимую компанию или компании с аналогичным бизнес-риском.

Шаг 2: Рассчитайте бету собственного капитала сопоставимой компании.

Шаг 3: Устраните финансовый риск из беты сопоставимой компании. Сделайте расчет «де-левериджа», устранив компонент финансового риска (для долгового финансирования) из беты собственного капитала, оставив в бете только компонент бизнес-риска.

Шаг 4: Добавьте в бету соответствующий финансовый риск проекта. Сделайте расчет «левериджа» для беты проекта, скорректировав бету активов на финансовый риск проекта.

Мы начинаем с оценки беты сопоставимой компании, включающей финансовый риск \( \beta_{L, \text{сопоставимая}} \). Используя структуру капитала и налоговую ставку этой компании, мы оцениваем ее бету активов \( \beta_{U, \text{сопоставимая}} \):

\( \dstl \beta_{U, \text{сопоставимая}} = { \beta_{L, \text{сопоставимая}} \over \left[ 1 + \left( (1- t_{\text{сопоставимая}}) { D_{\text{сопоставимая}} \over E_{\text{сопоставимая}} } \right) \right] } \) (Формула 11)

Затем мы учитываем финансовый рычаг рассматриваемого проекта или компании и рассчитываем риск собственного капитала \( \beta_{L, \text{проект}} \).

\( \dstl \beta_{L, \text{проект}} = \beta_{U, \text{сопоставимая}} \left[ 1 + \left( (1- t_{\text{проект}}) { D_{\text{проект}} \over E_{\text{проект}} } \right) \right] \) (Формула 12)

Чтобы проиллюстрировать использование этих формул, предположим, что мы хотим оценить проект, который будет финансироваться долгом и собственным капиталом (акциями) в соотношении 0.4:1. Коэффициент D/E = 0.4 соответствует приблизительно 0.4/(0.4 + 1.0) = €0.286 на каждый евро необходимого капитала.

Мы находим сопоставимую компанию, работающую в том же направлении бизнеса, что и проект. Предельная налоговая ставка для компании, спонсирующей проект, и сопоставимой компания, составляет 35%.