Как коэффициент бета помогает портфельному инвестору

В продолжение статьи «Коэффициенты альфа и бета. Выбираем акции в портфель по науке» мы решили рассчитать актуальные коэффициенты бета для акций компаний индекса московской биржи и не только.

Как самостоятельно рассчитать коэффициент бета

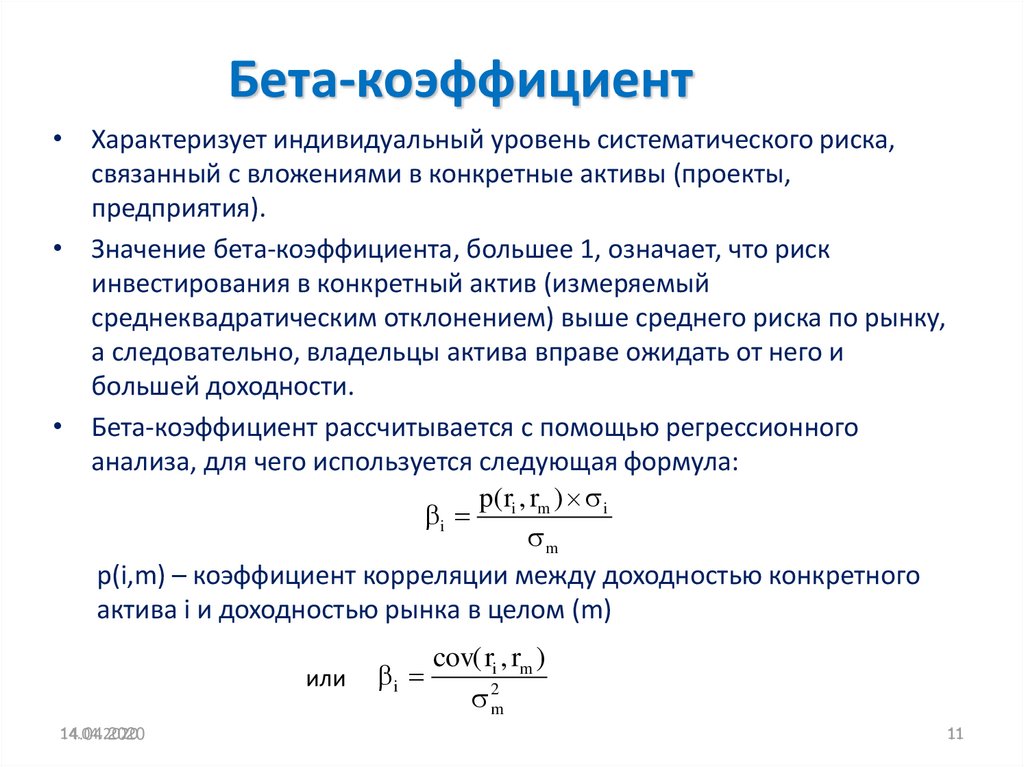

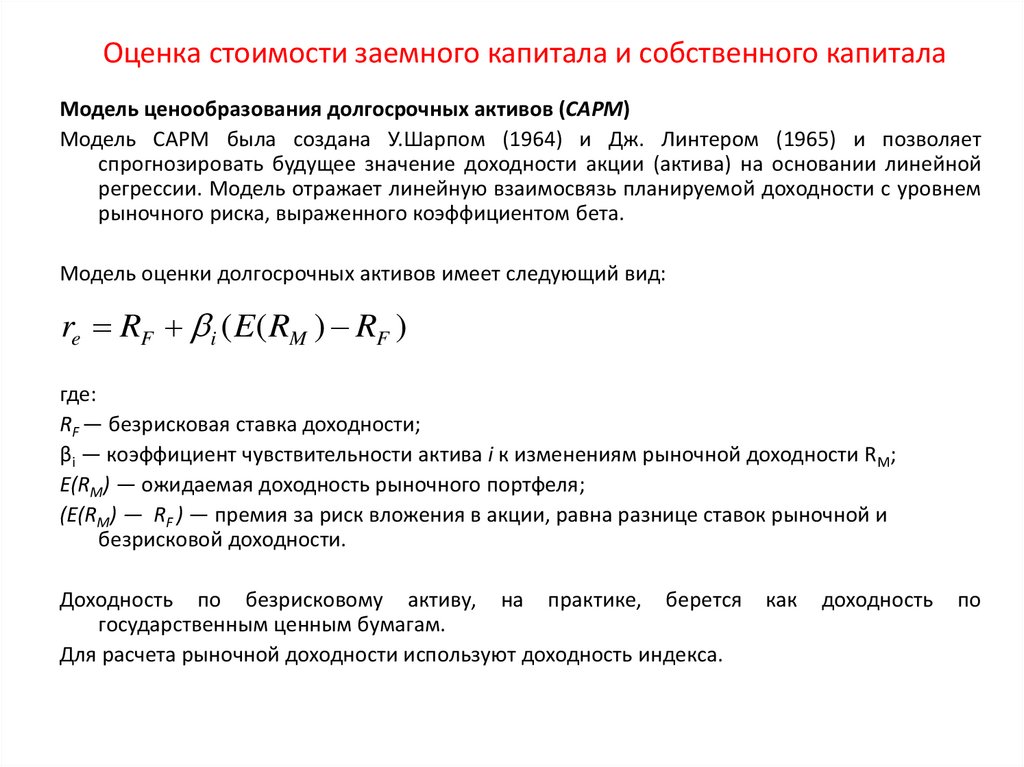

Классическая формула коэффициента бета, предложенная Шарпом, выглядит следующим образом:

Существует множество модификаций расчет показателя бета. На практике данное вычисление можно выполнить универсальным методом в Excel. Фактически коэффициент бета говорит о том, насколько процентов изменится цена бумаги при росте/падении рынка на 1%. Другими словами, это коэффициент b в линейном уравнении зависимости дельты акции от дельты рынка. Поэтому его можно вычислить с помощью регрессии или с помощью формулы =НАКЛОН.

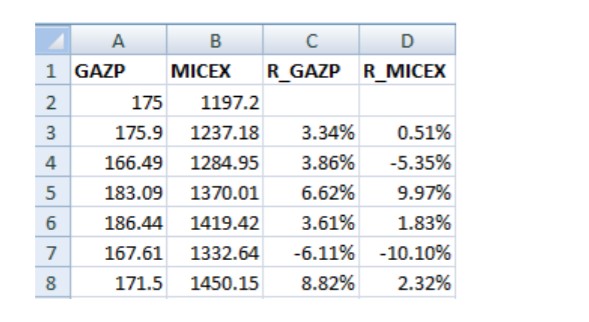

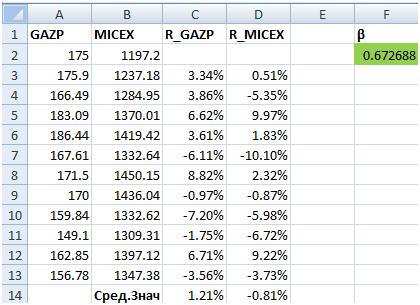

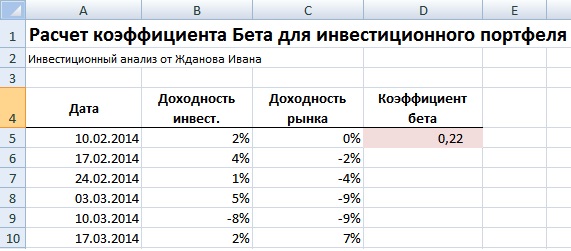

В качестве примера рассчитаем коэффициент бета для бумаг Роснефти:

1 этап. Выгрузим котировки акций Роснефти и индекса Московской биржи. Необходимо взять дневные данные минимум за год. По-хорошему восстановить в акциях выплаченные дивиденды, однако на практике затраты на это не всегда оправдывают результат.

Необходимо взять дневные данные минимум за год. По-хорошему восстановить в акциях выплаченные дивиденды, однако на практике затраты на это не всегда оправдывают результат.

2 этап. Считаем доходности по бумаге и индексу, как ежедневные приросты цены.

3 этап. С помощью функции =НАКЛОН рассчитываем коэффициент бета.

Таким образом, получаем коэффициент бета для акций Роснефти равный 0,998. То есть акции компании полностью повторяют движения рынка.

Спорным моментом выступает вопрос о том, за какой период рассчитывать коэффициент бета. Единого ответа здесь нет. Во много это зависит от того, для каких целей рассчитывается данный коэффициент. Если для расчета нормы доходности на долгосрочный срок, лучше выбрать более длительный период. Если рассматриваемый период менее года, можно рассчитать коэффициент бета, за период, укладывающийся в текущий цикл.

Другим способом выступает проверка на устойчивость во времени коэффициента бета. Для этого следует рассчитать данный коэффициент на разных временных отрезках, а после чего вычислить его стандартное отклонение. Если отклонение не превышает 15%, можно использовать среднее значение коэффициента бета.

Для этого следует рассчитать данный коэффициент на разных временных отрезках, а после чего вычислить его стандартное отклонение. Если отклонение не превышает 15%, можно использовать среднее значение коэффициента бета.

Бета акций индекса Московской биржи

Наибольшее значение коэффициента бета имеют обыкновенные и привилегированные бумаги Сбербанка. С 2010 г. оно составляет 1,33, а с апреля 2018 г. и вовсе 1,60. Можно заметить, что привилегированные акции обладают меньшим значением коэффициента бета и стандартного отклонения. Это напрямую вытекает из более низкой волатильности данного типа бумаг. В целом на развитых площадках акции банковского сектора в основном всегда растут вместе с рынком и имеют коэффициент бета около 1.

Знание коэффициента бета акций может пригодиться при составление инвестиционного портфеля, поскольку с его помощью можно сбалансировать портфель на проциклические и ациклические акции.

Другими словами, если вы ожидаете, что в ближайшее время рынок будет в активной фазе роста, то наиболее подходящими бумагами выступают акции с высокой бетой (около или большей 1). Напротив, если вы ждете спад, доминировать должны бумаги с бетой около нуля или меньше 1.

Напротив, если вы ждете спад, доминировать должны бумаги с бетой около нуля или меньше 1.

У некоторых инвесторов сформировалось ложное утверждение, если бета меньше 1, то акция растет меньше чем рынок. Это не совсем так. Дело в том, что движение индекса и акции не совпадает. Поэтому рост акции может приходиться на дни падения индекса.

На российском рынке акцией 3 и 4 место разделили компании из нефтегазового сектора — Татнефть и Газпром.

Топ 10 компаний с наименьшей бетой относятся к относительно низколиквидным бумагам (за исключением Полюса и Полиметалла), которые «живут своей жизнью» отдельно от всего рынка. В свою очередь Полюс и Полиметалл защитные консервативные акции золотодобывающих компаний, поэтому также имеют менее выраженную зависимость от движения индекса.

Для нефтегазовых компаний посчитаем тот же показатель, только не от индекса Московской биржи, а от цены нефти в рублях. То есть он отражает на сколько процентов изменится цена акции при изменении рублевой нефти на 1%.

Коэффициент зависимости акций нефтегазовых компаний от нефти в рублях

Таким образом, из приведенного графика видно, что на всем периоде главными бенефициарами дорогой рублевой бочки являлись Татнефть, Роснефть и Лукойл. То есть при росте или падении нефти данные бумаги имеют наиболее сильную повторяющую реакцию.

Можно заметить, что значение коэффициента у Новатэка в последнее время стало снижаться. Это связано с ростом операционных показателей компании и снижением корреляции между ценами нефти и газа. В Транснефти наблюдается аналогичная картина, которая связана с тем, что тарифы компании напрямую не связаны с ценами на нефть.

В остальном все похоже с таблицей выше — нижние места занимают относительно низколиквидные бумаги, за исключением Сургутнефтегаз-ап, которая слаба зависит от операционных показателей.

Составить портфель

БКС Брокер

в чем разница? — Тюлягин

Здравствуйте, уважаемые читатели проекта Тюлягин! Коэффициенты альфа и бета — это два ключевых показателя, используемых для оценки эффективности акций, фонда или инвестиционного портфеля.

Содержание статьи:

- Коэффициенты Альфа и Бета: что это такое

- Коэффициент Альфа

- Альфа для портфельных управляющих

- Формула для коэффициента Альфа

- Коэффициент Бета

- Примеры коэффициента бета

- Формула для коэффициента Бета

- Резюме

Коэффициенты Альфа и Бета: что это такое

Коэффициент Альфа измеряет сумму возврата инвестиций по сравнению с рыночным индексом или другим общим ориентиром, с которым они сравниваются.

Коэффициент Бета измеряет волатильность инвестиций. Это показатель относительного риска.

Коэффициенты альфа и бета — это два ключевых показателя, используемых для оценки эффективности акций, фонда или инвестиционного портфеля. Коэффициенты Альфа и Бета — это стандартные вычисления, которые используются для оценки доходности инвестиционного портфеля вместе со стандартным отклонением, R-квадратом и коэффициентом Шарпа.

И альфа, и бета являются историческими показателями.

Коэффициент Альфа

Альфа коэффициент акции представлен в виде одного числа, например 3 или -5. Однако число на самом деле указывает процент выше или ниже контрольного индекса, которого достигла цена акции или фонда. В этом случае акции или фонд показали на 3% лучше и на 5% хуже, чем индекс.

Альфа, равная 1,0, означает, что инвестиция превзошла контрольный индекс на 1%. Альфа, равная -1,0, означает, что инвестиции отстают от контрольного индекса на 1%. Если альфа равна нулю, результат соответствует эталонному показателю.

Обратите внимание, что коэффициент альфа — это исторический показатель. Полезно отслеживать альфу акций с течением времени, чтобы увидеть, как он меняется, но нельзя сказать, как он будет выглядеть завтра.

Альфа для портфельных управляющих

Для индивидуальных инвесторов альфа помогает выявить, как акции или фонд могут работать по отношению к своим аналогам или рынку в целом.

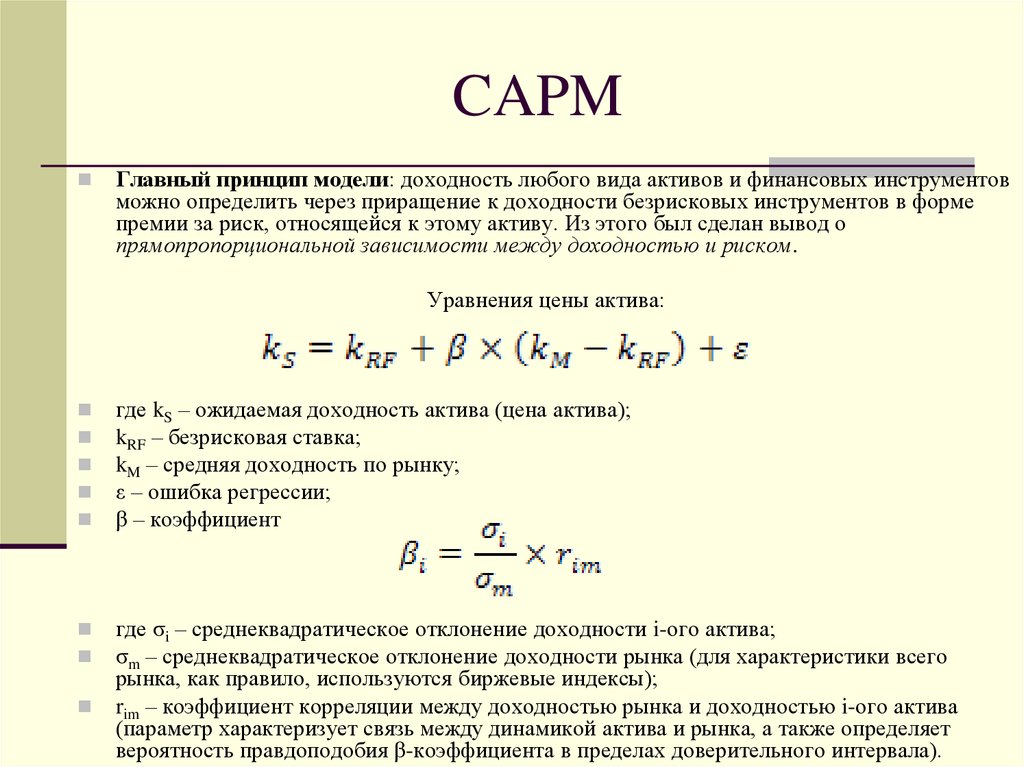

Профессиональные управляющие портфелем рассчитывают коэффициент альфа как норму прибыли, которая превышает прогноз модели или не соответствует ему. Они используют модель ценообразования капитальных активов (CAPM) для прогнозирования потенциальной доходности инвестиционного портфеля.

Они используют модель ценообразования капитальных активов (CAPM) для прогнозирования потенциальной доходности инвестиционного портфеля.

Обычно это более высокая планка. Если анализ CAPM показывает, что портфель должен был заработать 5%, исходя из риска, экономических условий и других факторов, но вместо этого портфель заработал всего 3%, альфа портфеля будет обескураживающей -2%.

Формула для коэффициента Альфа

Коэффициент Альфа = (Конечная цена+DPS-Начальная цена) ÷ Начальная цена

где:

DPS — Распределение на акцию (distribution per share)

Управляющие портфелем стремятся получить более высокую альфу, диверсифицируя свои портфели, чтобы сбалансировать риски.

И альфа, и бета являются показателями прошлой производительности (запаздывающие индикаторы).

Поскольку коэффициент альфа представляет собой производительность портфеля по сравнению с эталоном, он представляет ценность, которую менеджер портфеля добавляет или вычитает из доходности фонда. Базовое число для альфы равно нулю, что указывает на то, что инвестиционный портфель или фонд идеально соответствует эталонному индексу. В этом случае инвестиционный менеджер не прибавил и не потерял никакой стоимости.

Базовое число для альфы равно нулю, что указывает на то, что инвестиционный портфель или фонд идеально соответствует эталонному индексу. В этом случае инвестиционный менеджер не прибавил и не потерял никакой стоимости.

Коэффициент Бета

Часто называемый коэффициентом бета, бета — это показатель волатильности акции, фонда или портфеля акций по сравнению с рынком в целом. Знание того, насколько волатильна цена акции, может помочь инвестору решить, стоит ли рисковать.

Базовым числом для бета-версии является единица, что указывает на то, что цена ценной бумаги движется точно так же, как рынок. Коэффициент бета меньше 1 означает, что ценная бумага менее волатильна, чем рынок, а коэффициент бета больше 1 означает, что ее цена более волатильна, чем рынок.

Если коэффициент бета акции составляет 1,5, она считается на 50% более волатильной, чем рынок в целом.

Как и коэффициент альфа, коэффициент бета — это историческое число.

Примеры коэффициента бета

Вот коэффициенты бета трех популярных акций на момент написания статьи:

Tesla (TSLA) : 1,99

Microsoft (MSFT) : 0,80

Alphabet Inc Class A (GOOGL): 1,01

Мы видим, что Tesla на 99% более волатильна, чем рынок в целом, в то время как Microsoft на 20% менее волатильна, чем рынок, а Alphabet Inc Class A наиболее соответствует рынку или на 0,01% более волатильна, чем рынок.

Допустимые коэффициенты бета варьируются в зависимости от компании и сектора. Многие акции коммунальных предприятий имеют бета-коэффициент меньше 1, в то время как многие высокотехнологичные акции, котирующиеся на Nasdaq, имеют бета-коэффициент больше 1. Инвесторам это сигнализирует о том, что акции технологических компаний предлагают возможность более высокой доходности, но, как правило, представляют больше рисков, в то время как акции коммунальных предприятий стабильно приносят прибыль.

Хотя положительный коэффициент альфа всегда более желателен, чем отрицательный, коэффициент бета не так однозначен. Инвесторов, не склонных к риску, как правило старшее поколение, стремящиеся к стабильному доходу, привлекает более низкая бета. Инвесторы, толерантные к риску и стремящиеся к большей прибыли, часто готовы вкладывать средства в акции с более высоким коэффициентом бета.

Формула для коэффициента Бета

Коэффициент Бета = CR ÷ Дисперсия рыночной доходности

где:

CR — Ковариация доходности актива с рыночной доходностью

- Ковариация используется для измерения корреляции в движении цен любых двух акций.

Положительная ковариация означает, что акции имеют тенденцию двигаться синхронно, а отрицательная ковариация означает, что они движутся в противоположных направлениях.

Положительная ковариация означает, что акции имеют тенденцию двигаться синхронно, а отрицательная ковариация означает, что они движутся в противоположных направлениях. - Дисперсия определяет, насколько далеко движется акция относительно своего среднего значения. Он часто используется для измерения волатильности цены акции с течением времени.

Положительная ковариация означает, что акции имеют тенденцию двигаться синхронно, а отрицательная ковариация означает, что они движутся в противоположных направлениях.

Положительная ковариация означает, что акции имеют тенденцию двигаться синхронно, а отрицательная ковариация означает, что они движутся в противоположных направлениях.Резюме

- Коэффициент Альфа показывает, насколько хорошо (или плохо) акции показали себя по сравнению с эталонным индексом.

- Коэффициент Бета показывает, насколько волатильной была цена акции по сравнению с рынком в целом.

- Высокий альфа — это всегда хорошо.

- Инвесторы в растущие акции могут предпочесть высокую бета, но ее избегают инвесторы, которые стремятся к стабильной доходности и снижению риска.

А на этом сегодня все про коэффициенты Альфа И Бета и их различия. Надеюсь статья была для вас полезной и интересной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта

Успехов и до новых встреч на страницах проекта

Что такое бета-коэффициент

Бета-коэффициент – это показатель, который измеряет волатильность конкретного актива по сравнению с остальным рынком

Содержание

- Что такое бета-коэффициент?

- Как измеряется бета-коэффициент

- Где найти информацию для расчета

- Минусы бета-коэффициента

- FAQ

Что такое бета-коэффициент?

Бета-коэффициент (Beta) – это показатель, который измеряет волатильность акций отдельной компании или конкретного актива по сравнению с остальным рынком. Инвесторы могут использовать эту информацию, чтобы оценить потенциальную доходность и риски.

Экономист из США Гарри Марковец был одним из первых, кто предложил анализировать акции с помощью количественных маркеров. Он разработал свою теорию в 1964 году. Марковец изучал динамику рынка, которую в дальнейшем начали использовать для измерения риска. Согласно его теории, доходность актива стремится к доходного остального рынка – именно эти показатели лягут в основу формулы бета-коэффициента.

Таким образом, бета-коэффициент помогает инвесторам оценить риски конкретного актива. Этот маркер указывает на уровень волатильности акций.

Как измеряется бета-коэффициент

Другой экономист из США и лауреат Нобелевской премии Уильям Шарп усовершенствовал теорию Марковеца. Ученый предложил использовать коэффициенты, чтобы измерять эффективность портфеля. На данный момент современная экономическая наука использует альфа-коэффициент и бета-коэффициент.

Шарп вывел следующую формулу, которая используется до сих пор:

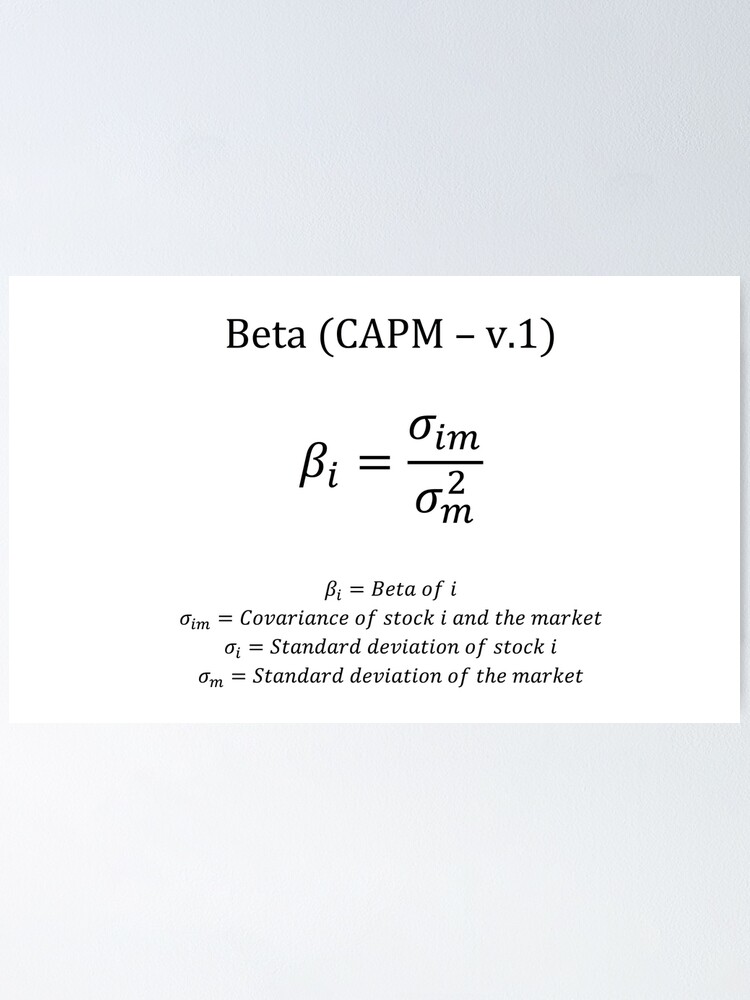

Beta = Covariance (Ri, Rm) / Variance (Rm).

Covariance (корреляция) получается из Ri (доходность конкретного актива) и Rm (доходность всего рынка в целом). В качестве последнего показателя можно взять доходность мировых фондовых индексов. Например, S&P 500. Индекс должен отражать показатели конкретной страны.

US 500 (S&P)

Variance (Rm) – это дисперсия или вариация всего фондового рынка, которая показывает его доходность за определенный временной промежуток.

Какой ваш прогноз цены для US500?

3588.9

Вырастет

или

Упадет

Проголосуйте, чтобы увидеть!

Настроение Рынка

Вырастет Упадет

72% 27%

Вы проголосовали за падение цены.Вы проголосовали за рост цены .

Попробуйте торговать US500?

Открыть демо

Открыть демо

Результаты бета-коэффициента расшифровываются следующим образом:

>1 – активы с высоким риском. Например, бета-коэффициент 1,4 означает, что акции компании на 40% более волатильны, чем в среднем по рынку;

<1 – активы с пониженным риском. Например, бета коэффициент 0,8 означает, что компания на 20% менее волатильна, чем остальной рынок;

=1 – бета-коэффициент эталонного индекса;

Отрицательный коэффициент – активы с обратной зависимостью. Например, индекс растет, а акции – падают.

Отрицательный коэффициент встречается редко.

Отрицательный коэффициент встречается редко.

Отрицательный коэффициент встречается редко. Получается, что активы с бета-коэффициентом меньше единицы менее волатильны, чем остальные. Это означает, что цена этих ценных бумаг не растет резко вниз или вверх. Например, если доходность всего фондового рынка вырастет, то и показатели этой бумаги тоже, но незначительно. Такие акции подойдут для пассивного или осторожного инвестирования.

Активы с бета-коэффициентом больше единицы показывают высокую волатильность. Если доходность остального рынка пойдет вверх, то цена акций может значительно прибавить в цене. Такой же принцип работает и с падением фондового индекса. Акции с подобным бета-коэффициентом подойдут опытным инвесторам, которые используют волатильность для получения прибыли. Обычно для них используют термин high-beta stock.

Есть определенные активы, у которых традиционно бета-коэффициент ниже, чем у остальных. В эту категорию часто попадают компании, чьи цены на акции особо не реагируют на мировые события. Однако этот статус низкого риска может означать, что у инвестора не так уж много возможностей получить прибыль при торговле этими акциями.

Однако этот статус низкого риска может означать, что у инвестора не так уж много возможностей получить прибыль при торговле этими акциями.

Где найти информацию для расчета

Рассчитать бета-коэффициент можно двумя способами:

Самостоятельно. Чаще всего используют таблицы Excel с функцией slope (наклон). Более подробные инструкции можно найти в сети. Только стоит помнить, что такой способ подсчета отнимает много времени, потому что придется обновлять информацию;

Скринер акций (Stock Screener). Эти сервисы самостоятельно рассчитывают мультипликаторы и коэффициенты. Показатели бета-коэффициента какого-либо актива находятся в таблице Beta.

Минусы бета-коэффициента

Бета-коэффициент может стать полезным инструментом для инвестора и помочь определить соотношение риска и прибыли. Однако как и все подобные инструменты, он не идеален. Измерение волатильности на основе прошлых результатов не обязательно дает точную картину того, что произойдет в будущем. Как правило, бета более полезна в краткосрочных инвестициях, нежели в долгосрочной перспективе.

Как правило, бета более полезна в краткосрочных инвестициях, нежели в долгосрочной перспективе.

Также стоит помнить, что бета-коэффициент не всегда учитывает изменения в структурах компаний или скандалов вокруг нее. К примеру, если сейчас у фирмы низкий бета-коэффициент, он может не отражать недавние события, которые делают инвестиции в ее акции более рискованными. Например, растущий уровень долга. В свою очередь, у фирм, которые только что завершили свои IPO, часто не хватает информации, чтобы оценить, насколько они будут нестабильны по сравнению с остальным рынком.

FAQ

Что такое бета-коэффициент?

Это показатель волатильности активов по сравнению с остальным рынком. Бета-коэффициент помогает рассчитать риски.

Как можно использовать бета-коэффициент?

Если вы опытный инвестор, можно использовать акции с высоким бета-коэффициентом, чтобы заработать на волатильности. Для пассивного или осторожного инвестирования лучше использовать активы с бетой меньше единицы.

Как рассчитать бета-коэффициент?

Сейчас необязательно знать формулу бета-коэффициента и рассчитывать самостоятельно. Можно использовать скринеры акций (Stock Screener), которые уже все сделали за вас. Обычно сервисы требуют оплатить подписку.

Читать также

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией ООО «Карренси Ком Бел» или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Что измеряет коэффициент бета. Бета коэффициент ценной бумаги

- Расчет средневзвешенной стоимости капитала Не найдено: 2018

Полученное расчетное значение показателя бета необходимо скорректировать на коэффициент характеризующий амплитуду колебаний общей доходности акций компаний данной отрасли - Расчет ставки дисконтирования для МСФО обесценения Не найдено: 2018

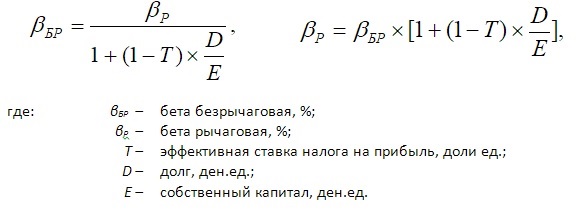

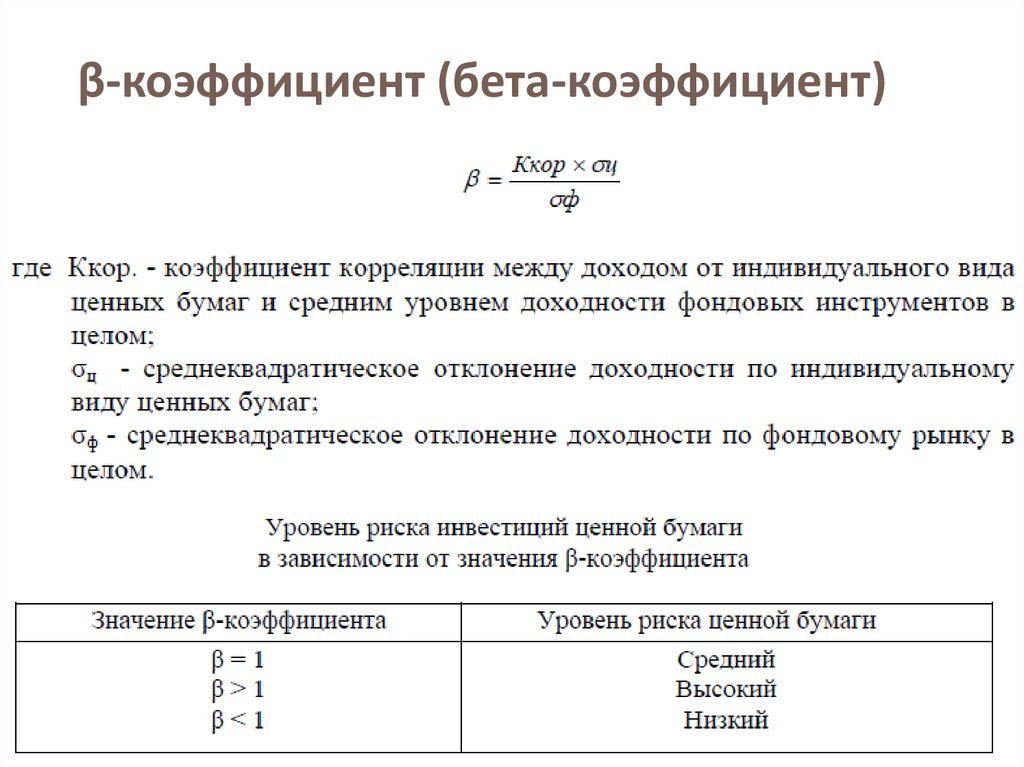

Если этот коэффициент больше 1, значит акция неустойчива при бета-коэффициенте меньше 1 более устойчива именно поэтому консервативные инвесторы в первую очередь интересуются этим коэффициентом и предпочитают акции с низким его уровнем Коэффициент бета с учетом структуры капитала рассчитывается по формуле Beta levered Beta unlevered × 1 - Оценка премии за специфические риски компании при определении требуемой доходности на собственный капитал Не найдено: 2018

Ibbotson Associates 2010 г — принята ставка средняя по отрасли prepackaged software состоящая из 313 компаний на рынке капитала США источник — SBBI . .. O составила 26,21% Однако следует отметить что вероятно проводить расчет подобной премии было бы целесообразнее для оцениваемой компании на базе ее собственных коэффициентов

риска бет

чем использовать усредненные групповые оценки премии за отрасль

Такой подход мог бы привести в… Duff&Phelps предлагает делать надбавку за специфические риски на свой профессиональный взгляд подходы к расчету премии за рыночный риск для различных размерных групп компаний опираются на такие показатели

риска как операционная маржа коэффициент

вариации операционной маржи коэффициент

вариации доходности на собственный капитал - Модель оценки капитальных активов как инструмент оценки ставки дисконтирования Не найдено: 2018

Что качается финансового рычага то компании имеющие высокий уровень этого показателя больше подвержены системному риску по двум причинам Во-первых значительные процентные платежи приводят к тому… С учетом финансового рычага коэффициент бета равен 4 Bi Bu 1 1 — t D E 2 где Bi . - Формирование многофакторного критерия оценки инвестиционной привлекательности организации Не найдено: 2018

Таблица 4. Данные для расчета значения многофакторного критерия оценки инвестиционной привлекательности организации Показатель Критерий оценки Квадра ОГК-2 ОГК-5 Ассортимент продукции Степень привлекательности продукции 4 3 3 Стоимость… Финансовая привлекательность 0,25 0,56 0,80 Коэффициент бета Уровень риска 1,22 1,39 0,82 По состоянию на 2012 г Подставляя данные значения… О ОГК-5 Определим среднее значение критерия многофакторного критерия инвестиционной привлекательности анализируемых компаний энергетической отрасли 5,00 4,63 4,56 3 4,73. Как уже было отмечено среднее значение многофакторного критерия инвестиционной - Анализ моделей оценки стоимости капитала Не найдено: 2018

Бета безрычаговая по отрасли Дамодаран 1. 03 Заемный капитал тыс руб 141 663 000 Собственный капитал тыс… Данный метод основывается на том что доходность заемных средств определяется исходя из коэффициента

покрытия процентов В соответствии с этим показателем

присваивается рейтинг и спред дефолта который прибавляется - Инвестиционный риск Не найдено: 2018

Метод анализа иерархий позволяет учитывать человеческий фактор при подготовке принятия решения является универсальным — применим для различных отраслей служит надстройкой для других методов призванных решать плохо формализованные задачи где больше подходят человеческие… Значения коэффициентов бета определяются на основе анализа ретроспективных данных соответствующими статистическими службами компаний специализирующихся на рынке… Премия за риск определяется как среднегодовой избыточный доход превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет за период наблюдения 5-10 лет и составляет… РТС который мог бы служить этим показателем свидетельствует что в этом случае доходность менялась бы от -85% до 197% б Две - Сколько стоит собственный капитал компании Не найдено: 2018

Excel 2007, автоматически вычисляющую значение стоимости собственного капитала коэффициент бета WAСC а заодно и экономическую добавленную стоимость EVA Стоимость капитала по мерке САРМ. .. С безрисковой ставкой все просто — берем показатель

дохода который можно получить по

государственным ценным бумагам с минимальной вероятностью дефолта Например по

… В формуле речь идет именно о рыночной доходности средней по

рынку а не отдельной компании На мой взгляд использовать ROE отдельной организации здесь неуместно… Но на практике лучше взять бета

публичной компании из той же отрасли

с аналогичным профилем и скорректировать на соотношение собственных - Методы оценки стоимости компании в сделках М&А на примере поглощения ОАО «КОНЦЕРН «КАЛИНА» Не найдено: 2018

ОАО Концерн Калина Показатель Размер Примечание βKLNA коэффициент бета для концерна Калина рассчитанный из уравнения регрессии 0,739 Коэффициент … RAT и средний прогнозируемый темп роста отрасли в России В табл 6 приведен расчет прогнозного темпа ростасоставляет 33,8 млрд руб Полученная - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала Не найдено: 2018

- Линия рынка ценных бумаг и стоимость капитала Не найдено: 2018

E rm — ожидаемая рыночная доходность где rd — стоимость задолженности rf — безрисковая ставка βd — коэффициент бета задолженности E rm — ожидаемая рыночная доходность По результатам произведенных расчетов можно сделать… Также стоит отметить что показатель стоимости капитала предприятия может выступать критерием при оценке эффективности лизинга Если стоимость финансового лизинга… Эффективность налогового менеджмента и оптимизация налогов предприятий нефтяной отрасли Материалы II Международной научно-практической конференции в 2-х частях Под редакцией Ю С Руденко Л - Не найдено: 2018

- Расчёт ключевых финансовых показателей эффективности бизнеса Не найдено: 2018

Коэффициент бета Исторические рыночные коэффициенты На основе регрессионного анализа доходности инвестиций относительно доходности рынка Фундаментальные коэффициенты . .. Бухгалтерские коэффициенты

На основе соотнесения бухгалтерских показателей

прибыли фирмы с аналогичными показателями

по

рынку в целом… Однако финансовый кризис 2008 г не прошел без последствий и для этого гиганта металлургической отрасли

России Все показатели

рентабельности резко снизились Анализ данных Отчета о прибылях и убытках говорит

.. O составила 26,21% Однако следует отметить что вероятно проводить расчет подобной премии было бы целесообразнее для оцениваемой компании на базе ее собственных коэффициентов

риска бет

чем использовать усредненные групповые оценки премии за отрасль

Такой подход мог бы привести в… Duff&Phelps предлагает делать надбавку за специфические риски на свой профессиональный взгляд подходы к расчету премии за рыночный риск для различных размерных групп компаний опираются на такие показатели

риска как операционная маржа коэффициент

вариации операционной маржи коэффициент

вариации доходности на собственный капитал

.. O составила 26,21% Однако следует отметить что вероятно проводить расчет подобной премии было бы целесообразнее для оцениваемой компании на базе ее собственных коэффициентов

риска бет

чем использовать усредненные групповые оценки премии за отрасль

Такой подход мог бы привести в… Duff&Phelps предлагает делать надбавку за специфические риски на свой профессиональный взгляд подходы к расчету премии за рыночный риск для различных размерных групп компаний опираются на такие показатели

риска как операционная маржа коэффициент

вариации операционной маржи коэффициент

вариации доходности на собственный капитал

03 Заемный капитал тыс руб 141 663 000 Собственный капитал тыс… Данный метод основывается на том что доходность заемных средств определяется исходя из коэффициента

покрытия процентов В соответствии с этим показателем

присваивается рейтинг и спред дефолта который прибавляется

03 Заемный капитал тыс руб 141 663 000 Собственный капитал тыс… Данный метод основывается на том что доходность заемных средств определяется исходя из коэффициента

покрытия процентов В соответствии с этим показателем

присваивается рейтинг и спред дефолта который прибавляется .. С безрисковой ставкой все просто — берем показатель

дохода который можно получить по

государственным ценным бумагам с минимальной вероятностью дефолта Например по

… В формуле речь идет именно о рыночной доходности средней по

рынку а не отдельной компании На мой взгляд использовать ROE отдельной организации здесь неуместно… Но на практике лучше взять бета

публичной компании из той же отрасли

с аналогичным профилем и скорректировать на соотношение собственных

.. С безрисковой ставкой все просто — берем показатель

дохода который можно получить по

государственным ценным бумагам с минимальной вероятностью дефолта Например по

… В формуле речь идет именно о рыночной доходности средней по

рынку а не отдельной компании На мой взгляд использовать ROE отдельной организации здесь неуместно… Но на практике лучше взять бета

публичной компании из той же отрасли

с аналогичным профилем и скорректировать на соотношение собственных .. А Дамодарана Значения рассчитанных премий без учета экстремальных значений коэффициента

совокупной беты

то есть Tβ

.. А Дамодарана Значения рассчитанных премий без учета экстремальных значений коэффициента

совокупной беты

то есть Tβ .. Бухгалтерские коэффициенты

На основе соотнесения бухгалтерских показателей

прибыли фирмы с аналогичными показателями

по

рынку в целом… Однако финансовый кризис 2008 г не прошел без последствий и для этого гиганта металлургической отрасли

России Все показатели

рентабельности резко снизились Анализ данных Отчета о прибылях и убытках говорит

.. Бухгалтерские коэффициенты

На основе соотнесения бухгалтерских показателей

прибыли фирмы с аналогичными показателями

по

рынку в целом… Однако финансовый кризис 2008 г не прошел без последствий и для этого гиганта металлургической отрасли

России Все показатели

рентабельности резко снизились Анализ данных Отчета о прибылях и убытках говоритБета-коэффициент является мерой риска ценной бумаги по отношению к риску всего фондового рынка. Он отражает изменчивость доходности отдельно взятой ценной бумаги к доходности рынка в целом. Бета — один из основных показателей (наряду с отношением цены к прибыли, акционерным капиталом, соотношением заемных и собственных средств и другими), которые рассматривают фондовые аналитики при выборе ценных бумаг для инвестиционных портфелей. В статье рассказано, как найти бета и использовать его для расчета доходности ценной бумаги.

Шаги

Вычисление бета. Простая формула

Найдите безрисковую ставку. Это та доходность, на которую инвестор может рассчитывать при инвестициях в безопасные активы, такие как векселя Казначейства США или векселя правительства Германии. Обычно эта цифра выражается в процентах.

Обычно эта цифра выражается в процентах.

Определите соответствующие доходности ценной бумаги и рынка или индекса. Эти цифры также выражены в процентах. Как правило, доходность рассчитывается за период в несколько месяцев.

- Одно или оба этих значения могут быть отрицательными; это означает, что инвестиции в ценную бумагу или рынок (индекс) в целом приведут к потерям. Если один из двух показателей отрицателен, то и бета будет отрицательным.

Вычтете безрисковую ставку из доходности ценной бумаги. Если доходность ценной бумаги равна 7%, а безрисковая ставка равна 2%, то разница равна 5%.

Вычтите безрисковую ставку из доходности рынка (или индекса). Если доходность рынка равна 8% и безрисковая ставка снова равна 2%, то разница равна 6%.

Разделите значение первой разницы на значение второй. Это и есть бета, который выражается в виде десятичной дроби. Для приведенного выше примера, бета = 5/6=0,833.

Использование бета для определения доходности ценной бумаги

Найдите безрисковую ставку (описано выше в разделе «Вычисление бета»).

В этом разделе мы будем использовать то же значение – 2%.Определите доходность рынка или индекса. В этом разделе мы будем использовать те же 8%.

Умножьте бета на разницу между рыночной доходностью и безрисковой ставкой. В этом разделе мы будем использовать бета равный 1,5. Итак: (8 – 2)*1,5 = 9%.

Сложите полученный результат и безрисковую ставку. 9+2=11% — это есть ожидаемая доходность ценной бумаги.

- Чем выше значение бета для ценной бумаги, тем выше ее ожидаемая доходность. Однако, чем выше ожидаемая доходность, тем выше рискованность; поэтому, прежде чем принимать решение об инвестициях, также необходимо проанализировать другие важнейшие показатели ценных бумаг.

В этом разделе мы будем использовать то же значение – 2%.

В этом разделе мы будем использовать то же значение – 2%.Использование графиков в Excel для определения бета

Создайте три столбца с цифрами в Excel. В первом столбце будут даты. Во втором – цена индекса (рынка). В третьем – цена на ценную бумагу, для которой требуется вычислить бета.

Введите данные в таблицу. Начните с интервала в один месяц. Выберите дату — например, в начале или в конце месяца — и введите соответствующее значение цены для индекса фондового рынка (попробуйте использовать S&P500), а затем значение цены для рассматриваемой ценной бумаги. Введите значения для 15 или 30 дат, с возможным продолжением на год или два назад.

- Чем больший временной отрезок Вы выберите, тем точнее будет расчет бета.

Создайте два столбца справа от столбцов с ценами. Один столбец для доходности индекса, другой – для доходности ценной бумаги. Используйте формулу Excel для определения доходности.

Сначала найдем доходность фондового индекса. Во второй ячейке столбца для доходности индекса введите «=» (знак равенства). Затем кликнете по второй ячейке в столбце с ценами индекса, введите «-» (минус), кликните по первой ячейке в столбце с ценами индекса, введите «/» (знак деления), а затем кликните по первой ячейке в столбце с ценами индекса.

Нажмите «Return» или «Enter.»»- В первой ячейке ничего не вычисляется, так как Вам требуется минимум два значения для расчета доходности; поэтому Вы начнете со второй ячейки.

- Для расчета доходности Вы вычитаете старую цену из новой, а затем делите результат на старую цену. Это дает вам увеличение или уменьшение цены (в %) за определенный период времени.

- Ваша формула в столбце доходности может выглядеть примерно так: = (B3 -B2)/B2

Скопируйте формулу для ее повторения во всех остальных ячейках в столбце доходности индекса. Для этого нажмите на правый нижний угол ячейки с формулой и перетащите ее до конца столбца (до последнего значения). Таким образом Excel повторит ту же формулу, но с использованием соответствующих данных.

Повторите тот же алгоритм расчета доходности рассматриваемой ценной бумаги. После завершения вычислений Вы получите два столбца с доходностью (в %) для фондового индекса и ценной бумаги.

Постройке график.

Выделите все данные в столбцах с доходностью и нажмите на значок диаграммы в Excel. Выберите точечную диаграмму. Назовите ось Х как индекс, который Вы используете (например, S&P500), а ось Y — как рассматриваемую ценную бумагу.Добавьте линию тренда на точечную диаграмму. Вы можете сделать это, выбрав Макет-Линия Тренда или щелкнув на графике правой клавишей и выбрав Добавить линию тренда. Убедитесь в том, что уравнение и значение R 2 отобразились на графике.

- Убедитесь, что Вы выбрали линейный тренд, а не полиномиальный или скользящий средний.

- Отображение уравнения и значения R 2 на графике зависит от используемой версии Excel. В последних версиях щелкните на Макет и найдите отображение R 2 .

- В более старых версиях Excel это можно сделать, щелкнув на Макет — Линия тренда — Дополнительные параметры линии тренда и отметив соответствующие окошки.

Найдите коэффициент при «х» в уравнении линии тренда. Ваше уравнение тренда будет записано в форме: у = βx + а .

Коэффициент при х и есть искомый бета-коэффициент.

Нажмите «Return» или «Enter.»»

Нажмите «Return» или «Enter.»» Выделите все данные в столбцах с доходностью и нажмите на значок диаграммы в Excel. Выберите точечную диаграмму. Назовите ось Х как индекс, который Вы используете (например, S&P500), а ось Y — как рассматриваемую ценную бумагу.

Выделите все данные в столбцах с доходностью и нажмите на значок диаграммы в Excel. Выберите точечную диаграмму. Назовите ось Х как индекс, который Вы используете (например, S&P500), а ось Y — как рассматриваемую ценную бумагу. Коэффициент при х и есть искомый бета-коэффициент.

Коэффициент при х и есть искомый бета-коэффициент. Смысл бета

Научитесь интерпретировать бета-коэффициент. Бета характеризует риск ценной бумаги (по отношению к фондовому рынку в целом), который берет на себя инвестор, владеющий ею. Вот почему Вы должны сравнить доходность одной ценной бумаги с доходностью индекса, который является эталоном. Риск индекса по умолчанию равен 1. Значение бета меньше 1 означает, что ценная бумага менее рискованна, чем индекс, с которым ее сравнивают. Бета больше 1 означает, что ценная бумага более рискованна, чем индекс, с которым ее сравнивают.

- Например, бета компании ДЖИН = 0,5. По сравнению с S&P500 (эталоном), ценная бумага ДЖИН – вдвое менее рискованная. Если S&P падает на 10%, цена бумаг ДЖИН будет иметь тенденцию к падению только на 5%.

- В качестве другого примера представьте, что бета компании ФРАНК равен 1,5 (по сравнению с S&P). Если S&P падает на 10%, то падение цены бумаг ФРАНК ожидается на уровне 15% (в полтора раза больше, чем S&P).

1

В основе динамичных методов оценки инвестиционных проектов лежит принцип дисконтирования денежных потоков. В основе операции дисконтирования лежит ставка дисконтирования. Ставка дисконтирования – это мера не только доходности, но и риска. Обоснование ставки дисконтирования во многом определяется расчетом бета-коэффициента. Бета-коэффициент для расчета ставки дисконтирования применительно к инвестициям в реальные активы – это показатель, рассчитываемый для планируемого вида операционной деятельности предприятия, который возникнет в результате осуществления инвестиционного проекта. Является мерой рыночного риска, отражая изменчивость доходности операционной деятельности предприятия по отношению к среднерыночной доходности данного вида деятельности в стране или регионе.

оценка инвестиционных проектов

динамичные методы оценки

ставка дисконтирования

бета-коэффициент инвестиций в реальные активы

1. Рош Дж. Стоимость компании: От желаемого к действительному / Джулиан Рош; пер. с англ. Е.И. Недбальская; науч. ред. П.В. Лебедев. – Минск: «Гревцов Паблишер», 2008 – 352 с.

Рош Дж. Стоимость компании: От желаемого к действительному / Джулиан Рош; пер. с англ. Е.И. Недбальская; науч. ред. П.В. Лебедев. – Минск: «Гревцов Паблишер», 2008 – 352 с.

2. Что такое бета-коэффициент акции // URL: http://www.homearchive.ru/business/in0042.html.

3. Подкопаев О.А. К вопросу о недостатках динамичных методов оценки инвестиционных проектов // Успехи современного естествознания. – 2014. – № 7. – С. 144–147.

4. Соколов Д. Бета-коэффициент для неторгуемой компании. Как использовать компании-аналоги? // URL: http://p2ib.ru/beta_koefficient.

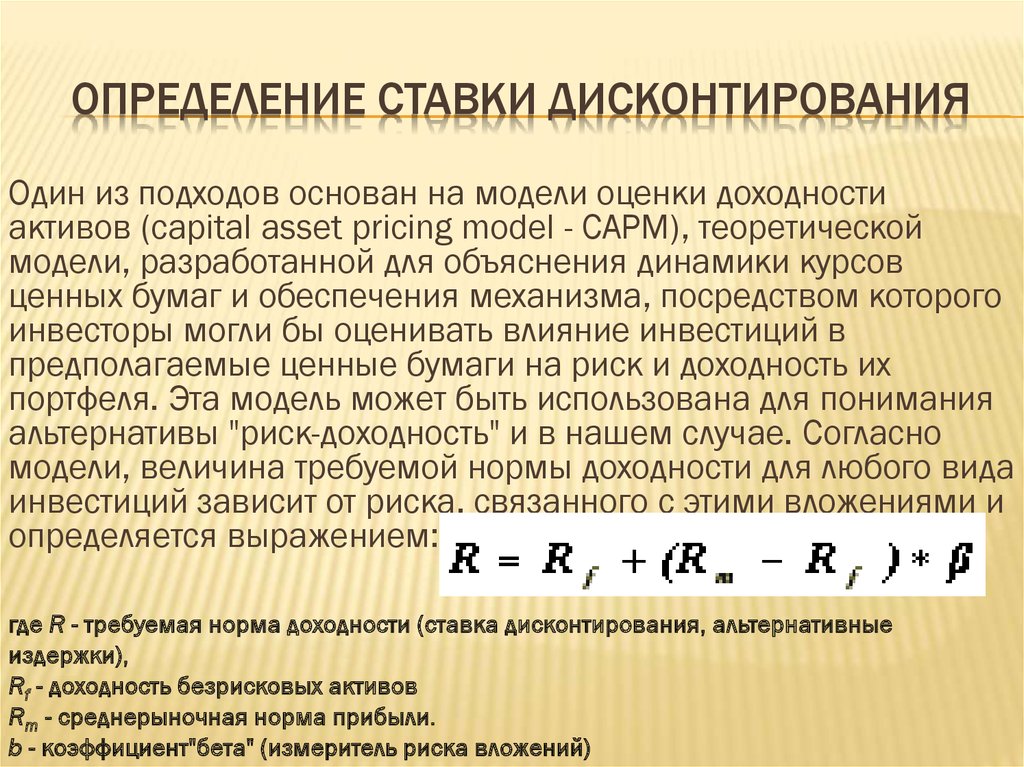

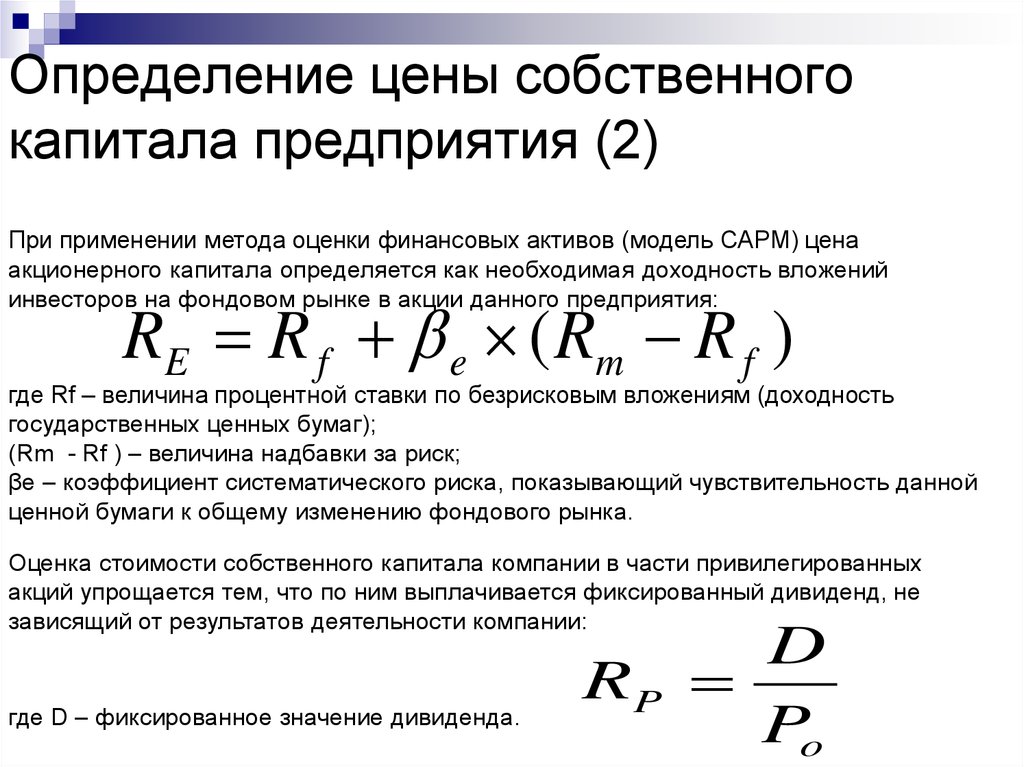

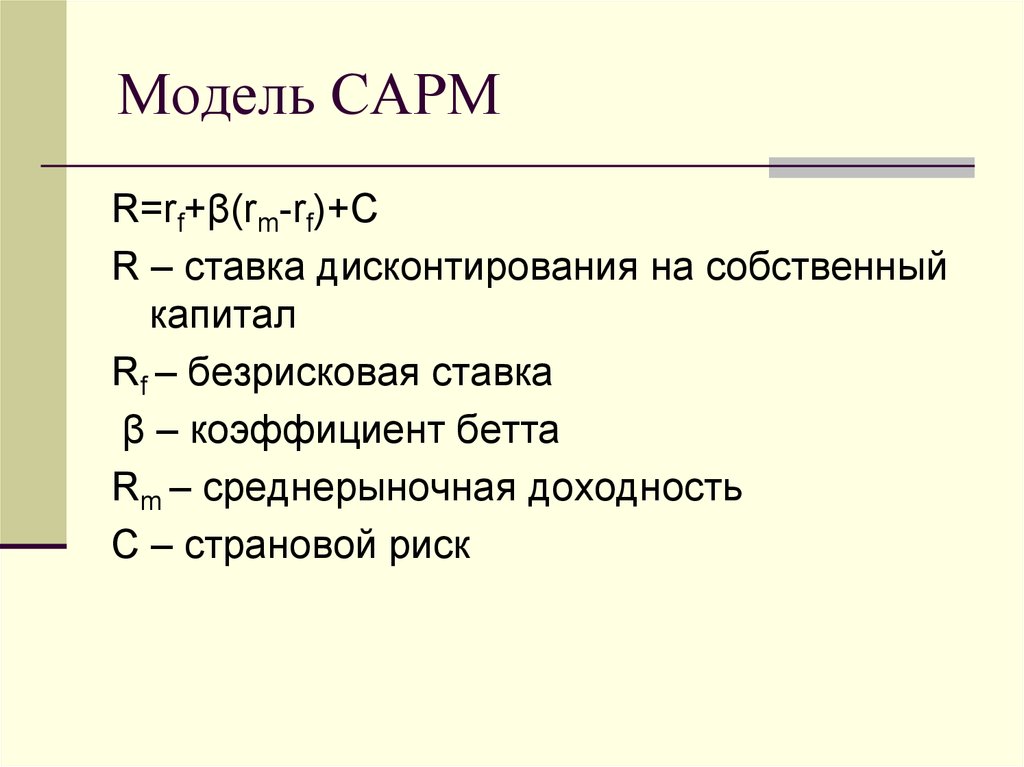

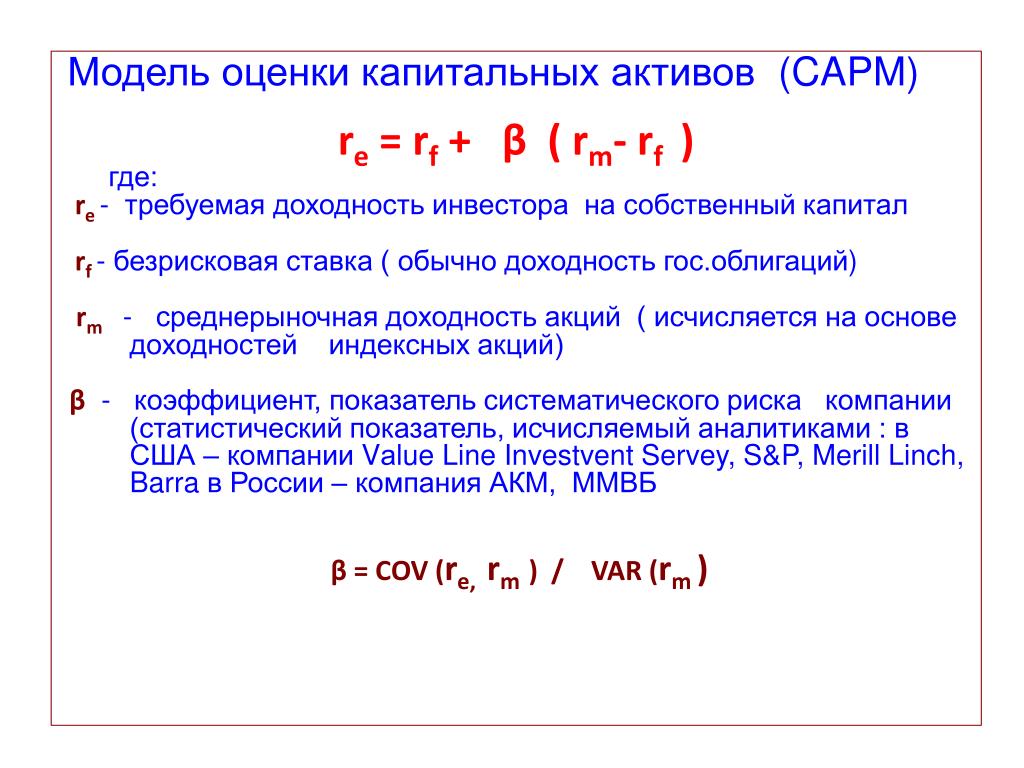

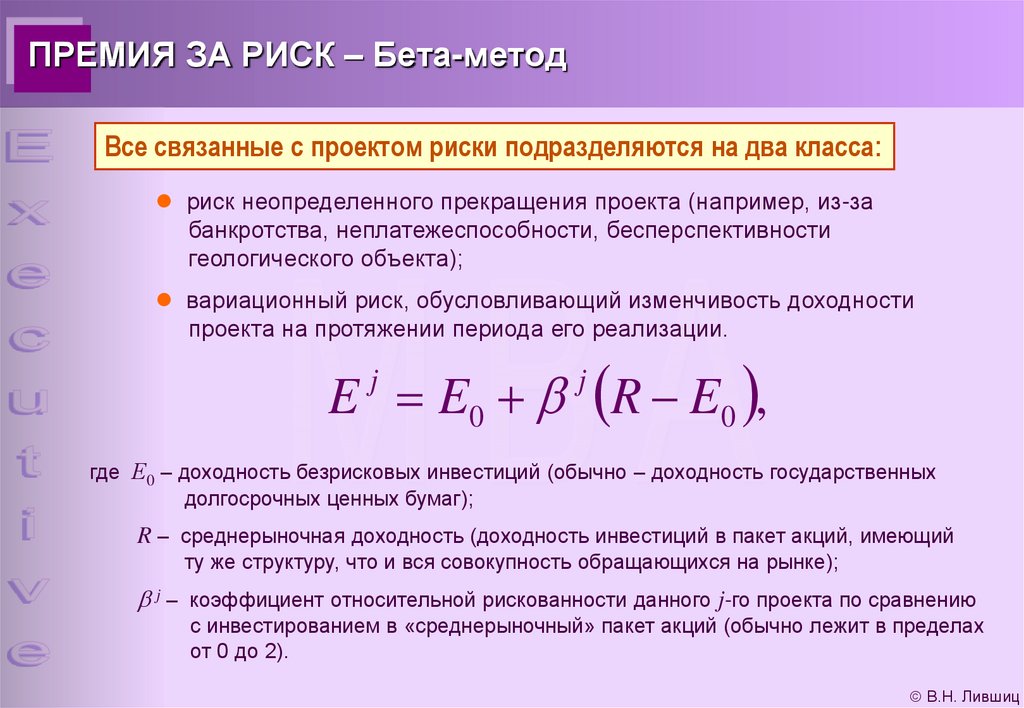

Как известно, инвестиции всегда характеризуются не только определенной доходностью, но и соответствующим этой доходности уровнем риска. В этой связи, ставка дисконтирования — это мера не только доходности, но и риска. Широкое распространение в определении ставки дисконтирования получил подход, который основан на модели оценки доходности активов (CAPM). Согласно данной модели доходность финансового актива будет зависеть от безрисковой ставки, «беты» и доходности рынка, т. е. требуемая норма доходности (ставка дисконтирования, альтернативные издержки) для любого вида инвестиций зависит от риска, связанного с этими вложениями, и определяется выражением:

е. требуемая норма доходности (ставка дисконтирования, альтернативные издержки) для любого вида инвестиций зависит от риска, связанного с этими вложениями, и определяется выражением:

Rобщ = R0 + R1 = R0 + Rm — R0) * β (1)

● R0 — доходность безрисковых активов;

● R1 — премия за риск;

● Rm — среднерыночная норма прибыли;

● β — бета-коэффициент, характеризующий уровень систематического риска по инвестиционному проекту (измеритель риска вложений).

Напомним, что исходя из классической «портфельной» теории, финансовым активам присущи риски, которые можно определить количественными методами. Во-первых, это специфический риск акций компании. По-другому его называют несистематическим. Такой риск можно уменьшить путем диверсификации активов в портфеле. Во-вторых, покупая акцию, инвестор принимает на себя риск всей системы. Систематический риск — это риск, который нельзя радикально снизить увеличением количества активов в портфеле, т.е. метод диверсификации не «работает». С помощью бета-коэффициента как раз и оценивается такой недиверсифицируемый риск. Бета-коэффициент описывает зависимость между поведением конкретного актива и рынка в целом. Бета-коэффициент нужен для определения ставки дисконта в различных моделях фундаментального анализа, в том числе при расчете справедливой цены акции по методу дисконтирования денежных потоков.

С помощью бета-коэффициента как раз и оценивается такой недиверсифицируемый риск. Бета-коэффициент описывает зависимость между поведением конкретного актива и рынка в целом. Бета-коэффициент нужен для определения ставки дисконта в различных моделях фундаментального анализа, в том числе при расчете справедливой цены акции по методу дисконтирования денежных потоков.

Бета-коэффициент оценивает меру чувствительности одной переменной (например, доходности конкретной акции) к другой переменной (среднерыночной доходности или доходности портфеля). Бета-коэффициент (бета-фактор) в модели CAPM, используемый для расчета ставки дисконтирования применительно к инвестициям в ценные бумаги — это показатель, рассчитываемый для ценной бумаги или портфеля ценных бумаг. Является мерой рыночного риска, отражая изменчивость доходности ценной бумаги (портфеля) по отношению к доходности портфеля (рынка) в среднем (среднерыночного портфеля).

Бета-коэффициент показывает изменение курса ценной бумаги в сравнении с динамикой всего фондового рынка:

● для сводного индекса 500 агентства «Standard & Poor’s» бета-коэффициент равен 1;

● для более неустойчивых акций коэффициент бета больше 1;

● для менее неустойчивых акций коэффициент бета меньше 1.

Экономический смысл бета-коэффициента: чем выше бета-коэффициент актива, тем выше риск инвестиций в данный актив. Если бета-коэффициент больше единицы, это означает, что во времена роста рынка анализируемая ценная бумага опережает его. В условиях же снижения, наоборот, быстрее «тянет» вниз. Чем больше бета-коэффициент актива, тем выше его неустойчивость. Так, например, если бета-коэффициент акций компании «LTD» равен 1,5, то это означает, что эти акции в 1,5 раза волотильнее «рынка»: если «рынок» вырастет на 10 %, то акция рассматриваемой компании вырастет на 15 %. И наоборот, если «рынок» упадет на 10 %, то акция данной компании упадет на 15 %.

Осторожные инвесторы предпочитают акции с низким уровнем коэффициента бета. Так, например, если бета-коэффициент акций компании «RCM» равен 0,5, то это означает, что эти акции на 50 % менее волотильны, чем «рынок»: если «рынок» вырастет на 10 %, то акция рассматриваемой компании вырастет всего лишь на 5 %. И наоборот, если «рынок» упадет на 10 %, то цена акции упадет только на 5 %.

Значение бета-коэффициента может меняться во времени. Поэтому в основу его расчета берутся, по меньшей мере, 60 показателей месячного дохода (недельный доход считается приемлемым «только в том случае, если акции ликвидны и участвуют в торгах каждый день»). Однако при этом возникает множество проблем. Во-первых, компания закрытого типа может столкнуться с трудностями в поиске сопоставимых публичных компаний, особенно с таким же соотношением собственного и заемного капитала. А при разном соотношении собственного и заемного капитала перерасчет бета-коэффициента может оказаться ошибочным. Во-вторых, различные источники дают совершенно разные значения бета-коэффициента как за прошлый, так и на будущий период. Например, бета-коэффициент компании «IBM» в 1999 году по оценке «BARRA» составил 1,18/1,39; по оценке «Bloomberg» — 1,16; по оценке «S&P» — 1,24; а по оценке «ValueLine» — 1,15.

Множество источников предлагают информацию о бета-коэффициентах; проблема в том, что они противоречат друг другу. Те же проблемы возникают и в отношении временных рамок: должны ли бета-коэффициенты быть ежедневными, еженедельными или ежемесячными? За какой период и с какой статистической ошибкой? Следует ли вносить поправки в соответствии с теоремой Байеса? Стоит ли учитывать особые обстоятельства? Надо ли вносить изменения, чтобы отразить отсутствие ликвидности определенных акций? Как быть с изменениями, которые происходят с течением времени? Каким образом принимать в расчет зарубежные филиалы? Более того, использование бета-коэффициента для оценки эффективности инвестиций или компании при поглощении не всегда является правильным. Возможно, участник торгов приобретает компанию с другой степенью риска. Может быть, существуют выгоды от слияния за счет снижения уровня постоянных издержек в компании-покупателе и в компании-цели. Могут иметь место сделки с долговыми инструментами, например лизинговые соглашения, или соглашения о разделе риска, или проекты, включающие условия опционов . Теоретические обоснования выбора периода исследования бета-коэффициента довольно противоречивы.

Те же проблемы возникают и в отношении временных рамок: должны ли бета-коэффициенты быть ежедневными, еженедельными или ежемесячными? За какой период и с какой статистической ошибкой? Следует ли вносить поправки в соответствии с теоремой Байеса? Стоит ли учитывать особые обстоятельства? Надо ли вносить изменения, чтобы отразить отсутствие ликвидности определенных акций? Как быть с изменениями, которые происходят с течением времени? Каким образом принимать в расчет зарубежные филиалы? Более того, использование бета-коэффициента для оценки эффективности инвестиций или компании при поглощении не всегда является правильным. Возможно, участник торгов приобретает компанию с другой степенью риска. Может быть, существуют выгоды от слияния за счет снижения уровня постоянных издержек в компании-покупателе и в компании-цели. Могут иметь место сделки с долговыми инструментами, например лизинговые соглашения, или соглашения о разделе риска, или проекты, включающие условия опционов . Теоретические обоснования выбора периода исследования бета-коэффициента довольно противоречивы. С одной стороны, если брать данные за слишком короткий временной отрезок, то полученные результаты будут искажены краткосрочными рыночными факторами. Например, «бета-коэффициент акций «Мосэнерго» в мае была бы отрицательной. Ведь, когда рынок падал, бумаги компании, наоборот, росли. Просто тогда их кто-то активно скупал» . Таким образом, бета-коэффициент может сильно изменяться в зависимости от выбранного периода. Рынок непредсказуем на коротких промежутках времени, а, с другой стороны, горизонт расчета бета-коэффициента не должен быть слишком большим, поскольку для российского финансового рынка характерна высокая волатильность.

С одной стороны, если брать данные за слишком короткий временной отрезок, то полученные результаты будут искажены краткосрочными рыночными факторами. Например, «бета-коэффициент акций «Мосэнерго» в мае была бы отрицательной. Ведь, когда рынок падал, бумаги компании, наоборот, росли. Просто тогда их кто-то активно скупал» . Таким образом, бета-коэффициент может сильно изменяться в зависимости от выбранного периода. Рынок непредсказуем на коротких промежутках времени, а, с другой стороны, горизонт расчета бета-коэффициента не должен быть слишком большим, поскольку для российского финансового рынка характерна высокая волатильность.

Инвестиции в реальные активы связаны с созданием новой или развитием уже существующей операционной деятельности предприятия. Напомним, что под операционной деятельностью компании понимается ее основная деятельность. Именно операционная деятельность — основной источник доходов (получение операционной прибыли, EBIT) и денежных средств у нормально функционирующего предприятия.

Инвестициям в реальные активы также как и финансовым инвестициям присущи риски, которые можно определить количественными методами. К данным рискам относятся: несистематические (специфические для конкретного предприятия) и систематические риски (риски, присущие всему рынку). Во-первых, специфический риск реальных инвестиций — это риск операционной деятельности, возникшей в результате осуществления инвестиций, присущий конкретному предприятию. Данный риск также называют несистематическим и во многом он связан с внутренней средой предприятия. Инвестор, интересы которого, например, связаны с производством и реализацией мебели, для снижения несистематического риска может диверсифицировать свой капитал посредством инвестирования в разные компании мебельного бизнеса. Во-вторых, выбирая операционную деятельность (например, производство и реализация мебели), инвестор принимает на себя риск всего рынка (рынка мебели). Так, систематический риск (недиверсифицируемый) — это риск, присущий всему рынку. К систематическим рискам относятся риск изменения процентной ставки, валютный риск, инфляционный риск, политический риск. Систематические риски связаны с экономической ситуацией в стране, ростом цен на ресурсы, повышением инфляции, изменением денежной и кредитной политики и др. В этой связи, риск, который нельзя радикально снизить увеличением количества активов (инвестиций в разные компании мебельного бизнеса) в портфеле реального инвестирования, называют систематическим. Как раз такой недиверсифицируемый риск реального инвестирования оценивается при помощи бета-коэффициента. В данном случае бета-коэффициент описывает зависимость между поведением конкретного предприятия и рынка в целом. Бета-коэффициент корректирует размер рыночной премии, равной разнице среднерыночной и безрисковой доходности, в зависимости от степени подверженности объекта инвестиций недиверсифицируемым рискам.

К систематическим рискам относятся риск изменения процентной ставки, валютный риск, инфляционный риск, политический риск. Систематические риски связаны с экономической ситуацией в стране, ростом цен на ресурсы, повышением инфляции, изменением денежной и кредитной политики и др. В этой связи, риск, который нельзя радикально снизить увеличением количества активов (инвестиций в разные компании мебельного бизнеса) в портфеле реального инвестирования, называют систематическим. Как раз такой недиверсифицируемый риск реального инвестирования оценивается при помощи бета-коэффициента. В данном случае бета-коэффициент описывает зависимость между поведением конкретного предприятия и рынка в целом. Бета-коэффициент корректирует размер рыночной премии, равной разнице среднерыночной и безрисковой доходности, в зависимости от степени подверженности объекта инвестиций недиверсифицируемым рискам.

Таким образом, бета-коэффициент для расчета ставки дисконтирования применительно к инвестициям в реальные активы — это показатель, рассчитываемый для планируемого вида операционной деятельности предприятия, который возникнет в результате осуществления инвестиционного проекта. Является мерой рыночного риска, отражая изменчивость доходности операционной деятельности предприятия по отношению к среднерыночной доходности данного вида деятельности в стране или регионе.

Является мерой рыночного риска, отражая изменчивость доходности операционной деятельности предприятия по отношению к среднерыночной доходности данного вида деятельности в стране или регионе.

Если бета-коэффициент операционной деятельности равен единице, то у этой хозяйственной деятельности столько же систематического риска, что и у рынка в целом.

Если бета-коэффициент больше единицы, то операционная деятельность рассматриваемой компании более рискованна, чем та же хозяйственная деятельность в среднем на рынке. Например, из-за использования предприятием большей доли заемных средств в структуре пассивов, чем в среднем по рынку. Однако, фундаментальная концепция взаимосвязи доходности и риска гласит: чем выше риск, тем выше и требуемая доходность. Действительно, агрессивная политика финансирования активов, предполагающая большой удельный вес заемных средств в структуре источников финансирования, свидетельствует о высоком уровне финансового риска, но позволяет получать большую рентабельность собственного капитала за счет эффекта финансового рычага. В тоже время при ухудшении экономической ситуации в стране увеличатся процентные расходы по привлечению капитала (WACC) за счет роста процентов по кредиту и займам (СС), что в большей степени снизит доходность компании (в частности, рентабельность активов, рассчитанной по чистой прибыли), чем в среднем по рынку.

В тоже время при ухудшении экономической ситуации в стране увеличатся процентные расходы по привлечению капитала (WACC) за счет роста процентов по кредиту и займам (СС), что в большей степени снизит доходность компании (в частности, рентабельность активов, рассчитанной по чистой прибыли), чем в среднем по рынку.

Если коэффициент меньше единицы, то операционная деятельность анализируемого предприятия менее рискованна, чем та же хозяйственная деятельность в среднем на рынке. Например, из-за использования фирмой большего количества собственного капитала и инструментов управления рисками, чем в среднем по рынку. Применение консервативной политики финансирования активов, т.е. преобладание большой доли собственного капитала в источниках финансирования активов, снижает возможности по получению большей доходности и ограничивает темпы развития предприятия по сравнению с более рисковой агрессивной моделью финансирования активов компании, но повышает ее финансовую устойчивость. Применение инструментов управления рисками (страхование, хеджирование, факторинг и пр. ) связано с дополнительными финансовыми затратами и также снижает возможности компании по получению высокой доходности в угоду экономической стабильности фирмы. В тоже время при ухудшении экономической ситуации в стране доходность данного предприятия снизится в меньшей степени, чем в среднем по рынку.

) связано с дополнительными финансовыми затратами и также снижает возможности компании по получению высокой доходности в угоду экономической стабильности фирмы. В тоже время при ухудшении экономической ситуации в стране доходность данного предприятия снизится в меньшей степени, чем в среднем по рынку.

Бета-коэффициент можно рассчитать статистическими методами на основе наблюдения за изменением среднерыночной доходности и доходности конкретного актива за достаточно длительный период. Экспертный метод определения величины β-коэффициента основан на анализе степени влияния различных видов систематического риска на объект инвестиций для последующей взвешенной оценки. В качестве показателей доходности можно взять рентабельность активов, рассчитанной по чистой прибыли. Нахождение реалистичной общей величины риска в относительном выражении представляет собой трудоемкую и весьма сложную для практической реализации задачу с применением знаний теории вероятности и математической статистики. Расчет β-коэффициента также требует наличия самих статистических данных по доходности и по рискам, влияющим на конкретный вид операционной деятельности компании. Поэтому модель может быть применена предпринимателями уже занимающимися бизнесом и только для тех видов операционной деятельности, которые предполагается ими развивать или расширять. Нахождение β-коэффициента не представляется возможным для начинающих предпринимателей, открывающих свой бизнес. То есть этот метод не смогут применить фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах». Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах .

Поэтому модель может быть применена предпринимателями уже занимающимися бизнесом и только для тех видов операционной деятельности, которые предполагается ими развивать или расширять. Нахождение β-коэффициента не представляется возможным для начинающих предпринимателей, открывающих свой бизнес. То есть этот метод не смогут применить фирмы, у которых нет достаточной статистики для расчета своего β-коэффициента, а также не имеющие возможности найти предприятие-аналог, чей β-коэффициент они могли бы использовать в собственных расчетах». Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета или усовершенствовать методику в своих нуждах .

Бета-коэффициент рассчитывается как отношение ковариации двух переменных к дисперсии второй переменной. Так, бета-коэффициент для планируемой доходности операционной деятельности предприятия относительно среднерыночной доходности данного вида деятельности является отношением ковариации рассматриваемых величин к дисперсии рынка соответственно:

● ra — оцениваемая величина, для которой вычисляется бета-коэффициент: планируемая доходность операционной деятельности, которая возникнет в результате осуществления инвестиционного проекта;

● rp — эталонная величина, с которой происходит сравнение: среднерыночная доходность планируемого к осуществлению вида деятельности в стране или регионе;

● Cov — ковариация оцениваемой и эталонной величины;

● Var — дисперсия эталонной величины.

На практике также используется метод расчёта бета-коэффициента, основанный на сравнении с показателями компаний-аналогов. Такими компаниями выступают фирмы из той же отрасли, бизнес которых максимально похож на бизнес анализируемой компании. При расчёте бета-коэффициента необходимо сделать ряд поправок, в частности, на разницу в структуре капитала компании, планирующей осуществление инвестиционного проекта в реальные активы (или в структуре источников финансирования проекта) и компаний-аналогов (соотношения долга и акционерного (складочного) капитала). Если бета активов — это вариабельность генерируемых этими активами денежных потоков, то бета акционерного капитала зависит от уровня долга в структуре собственности.

Соответственно, бета-коэффициент активов математически можно представить следующим образом:

bАкт = bДолг∙wДолг + bАК∙wАК, (3)

● bАкт — бета активов компании;

● bДолг — бета долга компании;

● bАК — бета акционерного (складочного) капитала компании;

● wДолг — доля долга в структуре собственности;

● wАК — доля акционерного (складочного) капитала в структуре собственности .

Следует отметить, что чем выше у компании уровень долга, тем больше бета акционерного капитала. Если у компании уровень долга высок, то значительная часть доходов пойдет в пользу кредиторов, так что оставшиеся денежные потоки, полагающиеся акционерам, будут сильно колебаться — их вариабельность будет существенно выше, чем дисперсия доходов. Если же уровень долга маленький, то выплаты по кредитам практически не влияют на то, что поступает акционерам, т.е. вариабельность чистых доходов и вариабельность денежного потока в пользу акционеров будут приблизительно одинаковы.

При расчете весов долга и акционерного капитала нужно учесть один важный момент — проценты по кредитам вычитаются из прибыли до расчета налога на прибыль, поэтому уровень долга корректируют на величину (1-t) , где t — ставка налога на прибыль. То есть, привлеченный для финансирования долг «стоит» несколько меньше, чем его номинальная величина.

В итоге формула имеет вид:

где D и E — величина долга и акционерного капитала, соответственно.

Стандартно предполагается, что bДолг = 0, т.е. выплаты по кредитам не зависят от общерыночных факторов. Хотя это не всегда верно (например, вероятность банкротства повышается при кризисе в экономике и соответствующем крахе на рынке), но на практике в большинстве случаев принимается такое допущение.

Таким образом, ученые расходятся во мнениях по поводу того, насколько точным является прогноз соотношения риска и доходности с помощью модели CAPM; практический расчет бета-коэффициента представляется сложным и трудоемким процессом, но эти факты сами по себе не доказывают несостоятельность теории на практике.

Библиографическая ссылка

Подкопаев О.А. МЕТОДЫ И ПОДХОДЫ К РАСЧЕТУ БЕТА-КОЭФФИЦИЕНТА ДЛЯ ОПРЕДЕЛЕНИЯ СТАВКИ ДИСКОНТИРОВАНИЯ ФИНАНСОВЫХ И РЕАЛЬНЫХ ИНВЕСТИЦИЙ // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 3-2. – С. 245-249;

URL: https://applied-research.ru/ru/article/view?id=6523 (дата обращения: 25. 02.2020).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» Мани менеджмент

02.2020).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» Мани менеджмент

Доброго времени суток, читатели блога о трейдинге. Коэффициент бета показывает, какого уровня волатильности можно ожидать от конкретной акции. А это стоит знать, если вы хотите избежать панической продажи акций сразу после их покупки. Высокая волатильность делает бумагу неустойчивой, как необузданная лошадь. Чтобы ее усмирить, нужно достаточно долго практиковаться. Ученые придумали численную меру для определения волатильности акции – коэффициент бета.

Что такое коэффициент бета?

Вы помните основное правило трейдинга? Чем больше риск, тем большая доходность. В любом случае можно утверждать: прибыль растет с ростом волатильности. Так вот коэффициент бета позволяет оценить эту величину риска/доходности выбранных вами бумаг.

За эталон принят индекс S&P 500, коэфициент бета которого равняется 1. Если у отобранной вами акции этот коэффициент также единица, то вы несете такие же риски, как при торговле индексом. Прибыль будет аналогичной. Если S&P 500 вырос на 10%, то вы можете ожидать такую же доходность от своей компании.

Прибыль будет аналогичной. Если S&P 500 вырос на 10%, то вы можете ожидать такую же доходность от своей компании.

Если, например, коэффициент бета акции равняется 0.7, то это значит, что при росте S&P 500 на 10%, ваша прибыль будет 7%. Соответственно риски уменьшаются. И волатильность также становится ниже.

Если коэффициент бета больше 1, скажем 2, то при том же росте индекса, ваша доходность будет составлять 20%. Но помните о возросших рисках. Цена может не только подниматься, но и падать на те же 20%. Причем высокая волатильность будет вынуждать вас ставить большие стоп лоссы.

Ну, и наконец акция может иметь коэффициент бета 0 или даже с минусом. В первом случае, бумага двигается независимо от индекса S&P 500. Ее риск/доходность таким образом не измеряешь.

Во втором случае, когда бета с минусом, ваши риски остаются прежними (как и при позитивном коэффициенте), а доходность изменяется в противоположную сторону. Например, если коэффициент бета акции равен -1. 5, то при росте индекса на 10%, эта бумага принесет своему держателю -15%.

5, то при росте индекса на 10%, эта бумага принесет своему держателю -15%.

Выводы: если вы хотите больше заработать, то выбирайте акции с коэффициентом бета больше единицы, но будьте готовы к высокой волатильности = рискам . Все акции американского фондового рынка связаны и зависят прямо пропорционально от индекса S&P 500. Есть немногие «исключения», но мой совет, не ищите бумаги с бета равной нулю или с минусом .

Возвращаемся на Землю

Я предугадываю ваши мысли, потому что сам прошел через это. Почему бы не зарабатывать в разы больше, выбирая акции с максимальной бета. Волатильность мы научились укрощать (читайте ). Осталось только немножко попрактиковаться.

Я сейчас перечислю несколько положений, которые узнал с личной практики, что делают бету просто коэффициентом, который нужно иногда вспоминать.

- Коэффициент бета изначально разработан для того, чтобы сравнивать доходность инвестиционных фондов с индексом S&P 500. Ясно, что сравниваются как минимум годовые результаты. То есть, если вы отобрали бумагу с коэффициентом 2 и надеетесь за несколько дней срубить двойную прибыль индекса, то вы ошибаетесь. Что у вас будет точно, так это акция, которая более волатильна, чем индекс.

- Коэффициент бета рассчитывается на основании прошлых результатов работы компании. Соответственно, если в будущем результативность будет изменяться, то и бета не останется прежней.

- Коэффициент бета показывает, как бумага реагирует на движение индекса. Но он не отображают силу компании в ее секторе и экономике в целом. То есть, акция с самой высокой бетой не является лучшей в своей отрасли (по крайней мере, не обязательно).

То есть, если вы отобрали бумагу с коэффициентом 2 и надеетесь за несколько дней срубить двойную прибыль индекса, то вы ошибаетесь. Что у вас будет точно, так это акция, которая более волатильна, чем индекс.

То есть, если вы отобрали бумагу с коэффициентом 2 и надеетесь за несколько дней срубить двойную прибыль индекса, то вы ошибаетесь. Что у вас будет точно, так это акция, которая более волатильна, чем индекс.Коэффициент бета редко используется в моей практике. Мне больше нравится контролировать волатильность при помощи того же ATR. Но, его можно с успехом использовать в комплексе с другими инструментами. Это только мое мнение и моя позиция. Поэкспериментируйте сами и сделайте выводы для себя.

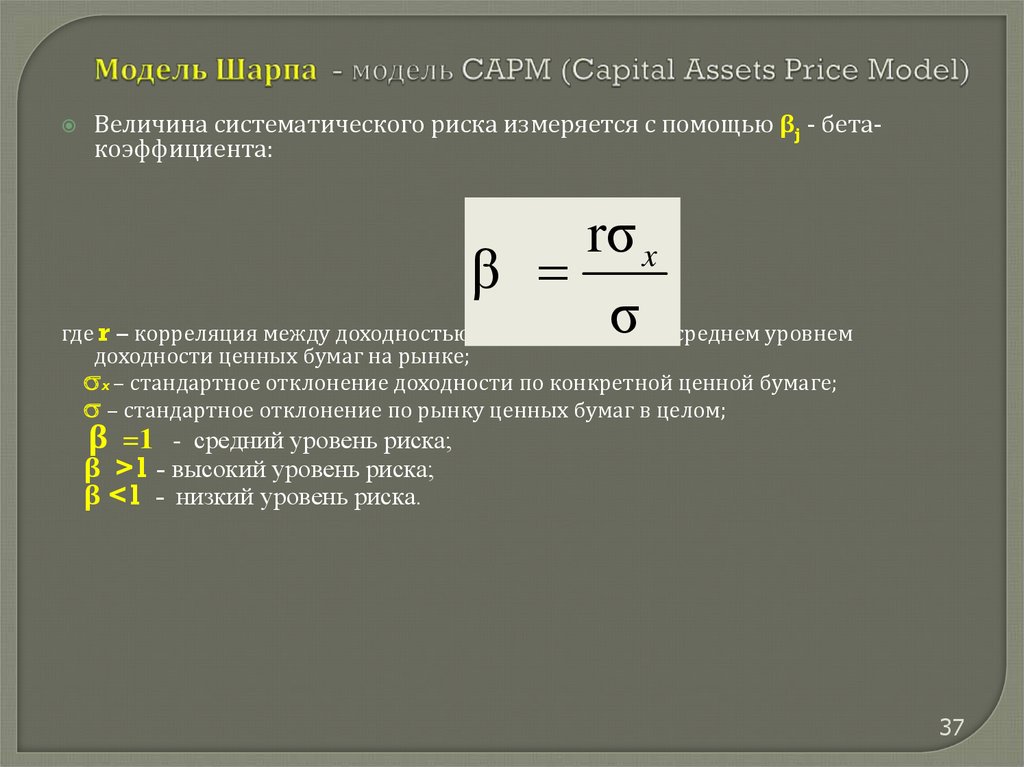

Модель Шарпа

рассматривает взаимосвязь доходности

каждой ценной бумаги с доходностью

рынка в целом.

Основные допущения модели Шарпа:

В качестве доходности ценной бумаги принимается математическое ожидание доходности;

Существует некая безрисковая ставка доходности , т. е. доходность некой ценной бумаги, риск которой всегда минимален по сравнению с другими ценными бумагами;

Взаимосвязь отклонений доходности ценной бумаги от безрисковой ставки доходности (далее:отклонение доходности ценной бумаги ) с отклонениями доходности рынка в целом от безрисковой ставки доходности (далее: отклонение доходности рынка ) описывается функцией линейной регрессии ;

Под риском ценной бумаги понимается степень зависимости изменений доходности ценной бумаги от изменений доходности рынка в целом;

Считается, что данные прошлых периодов, используемые при расчете доходности и риска, отражают в полной мере будущие значения доходности.

По модели Шарпа отклонения доходности ценной бумаги связываются с отклонениями доходности рынка функцией линейной регрессии вида:

где — отклонение доходности ценной бумаги от безрисковой;

Отклонение доходности рынка от безрисковой;

Коэффициенты

регрессии.

Основной недостаток модели — необходимость прогнозировать доходность фондового рынка и безрисковую ставку доходности. Модель не учитывает колебаний безрисковой доходности. Кроме того, при значительном изменении соотношения между безрисковой доходностью и доходностью фондового рынка модель дает искажения. Таким образом, модель Шарпа применима при рассмотрении большого количества ценных бумаг, описывающих бо льшую часть относительно стабильного фондового рынка.

41.Рыночная премия за риск и коэффициент бета.

Рыночная премия за риск — разница между ожидаемой доходностью рыночного портфеля и безрисковой ставкой.

Бета-коэффициент (бета-фактор) —

показатель, рассчитываемый для ценной

бумаги или

портфеля ценных бумаг. Является

мерой рыночного

риска ,

отражая изменчивость доходности ценной

бумаги (портфеля) по отношению к доходности

портфеля (рынка )

в среднем (среднерыночного портфеля).

В случае компаний, не имеющих торгуемых

на рынке акций, можно расчитать

бета-коэффициент, основанный на сравнении

с показателями компаний-аналогов. Аналоги берут из той же отрасли, бизнес

которых максимально похож на бизнес

непубличной компании. При расчёте

необходимо сделать ряд поправок, в

частности, на разницу в структуре

капитала сравниваемых компаний

(соотношения долга и акционерного

капитала).

Аналоги берут из той же отрасли, бизнес

которых максимально похож на бизнес

непубличной компании. При расчёте

необходимо сделать ряд поправок, в

частности, на разницу в структуре

капитала сравниваемых компаний

(соотношения долга и акционерного

капитала).

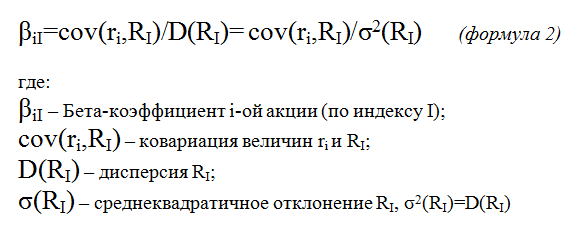

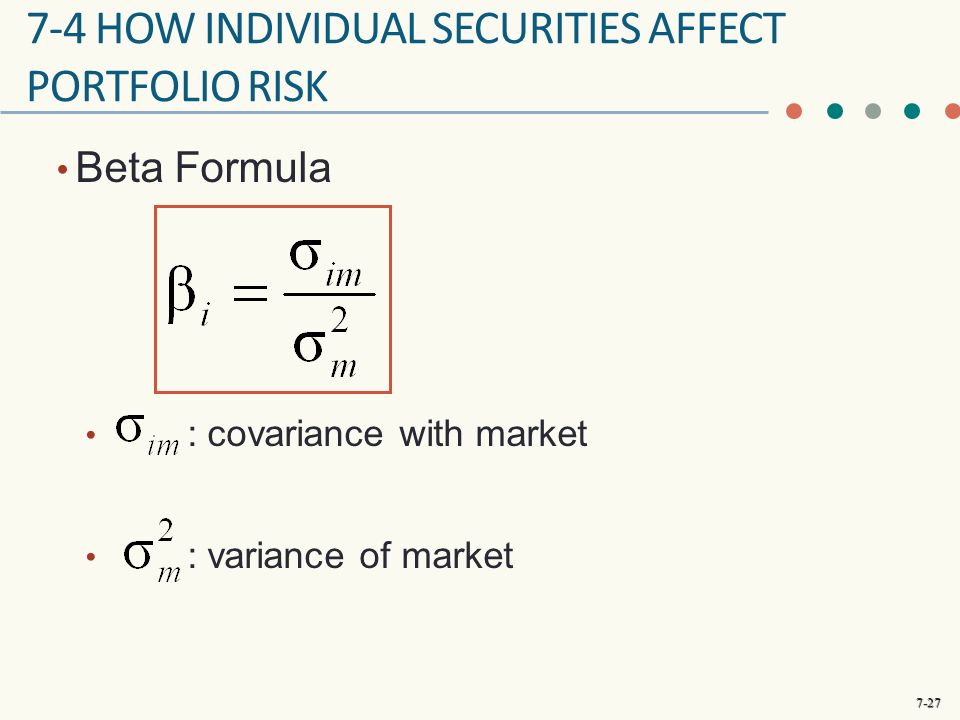

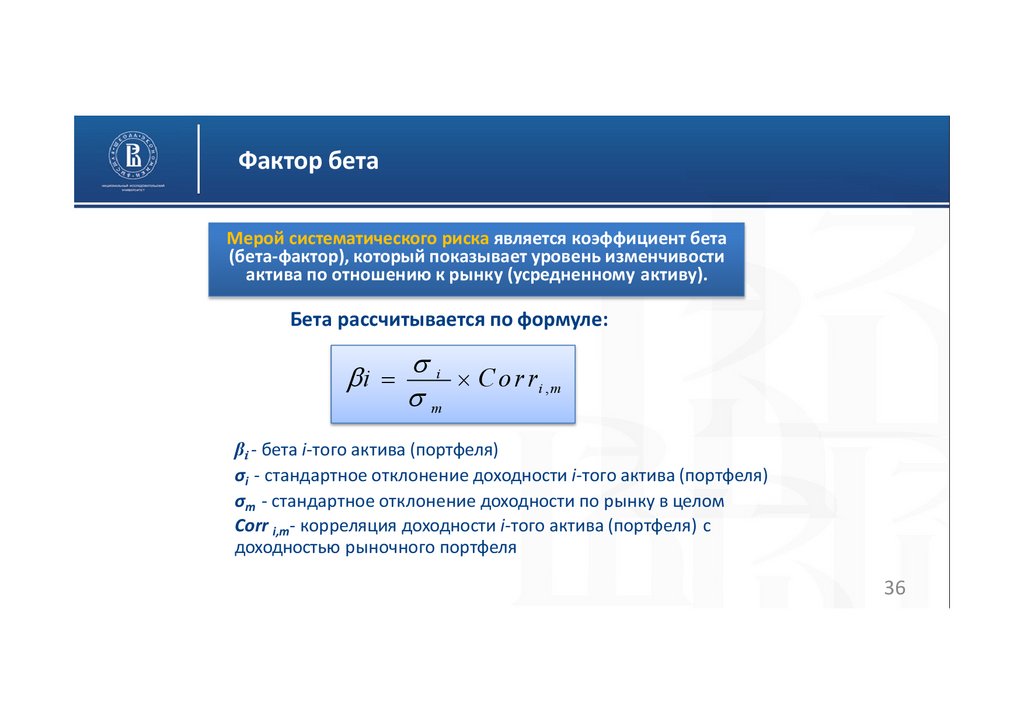

Коэффициента Бета для актива в составе портфеля ценных бумаг, или актива (портфеля) относительно рынка является отношением ковариации рассматриваемых величин кдисперсии эталонного портфеля или рынка соответственно :

где — оцениваемая величина, для которой вычисляется коэффициент Бета: доходность оцениваемого актива или портфеля, — эталонная величина, с которой происходит сравнение: доходность портфеля ценных бумаг или рынка, — ковариация оцениваемой и эталонной величины, — дисперсия эталонной величины.

Бета-коэффициент –

это единица измерения, которая дает

количественное соотношение между

движением курса данной акции и движением

рынка акций в целом. Нельзя путать с

изменчивостью.

Бета-коэффициент (англ. beta coefficient) – это показатель степени риска применительно к инвестиционному портфелю или к конкретным ценным бумагам; отражает степень устойчивости курса данных акций по сравнению с остальным фондовым рынком; устанавливает количественное соотношение между колебаниями цены данной акции и динамикой цен рынка в целом. Если этот коэффициент больше 1, значит, акция неустойчива; при бета-коэффициенте меньше 1 – более устойчива; именно поэтому консервативные инвесторы в первую очередь интересуются этим коэффициентом и предпочитают акции с низким его уровнем.

3 практических подхода / Хабр

Изображение: Unsplash

Многие начинающие инвесторы оценивают эффективность собранного ими портфеля активов исключительно на основе полученной прибыли. Это не совсем верно, ведь такой подход совсем не учитывает риск, который сопутствовал получению дохода.

Сегодня мы поговорим о нескольких подходах к оценке результативности инвестиционного портфеля.

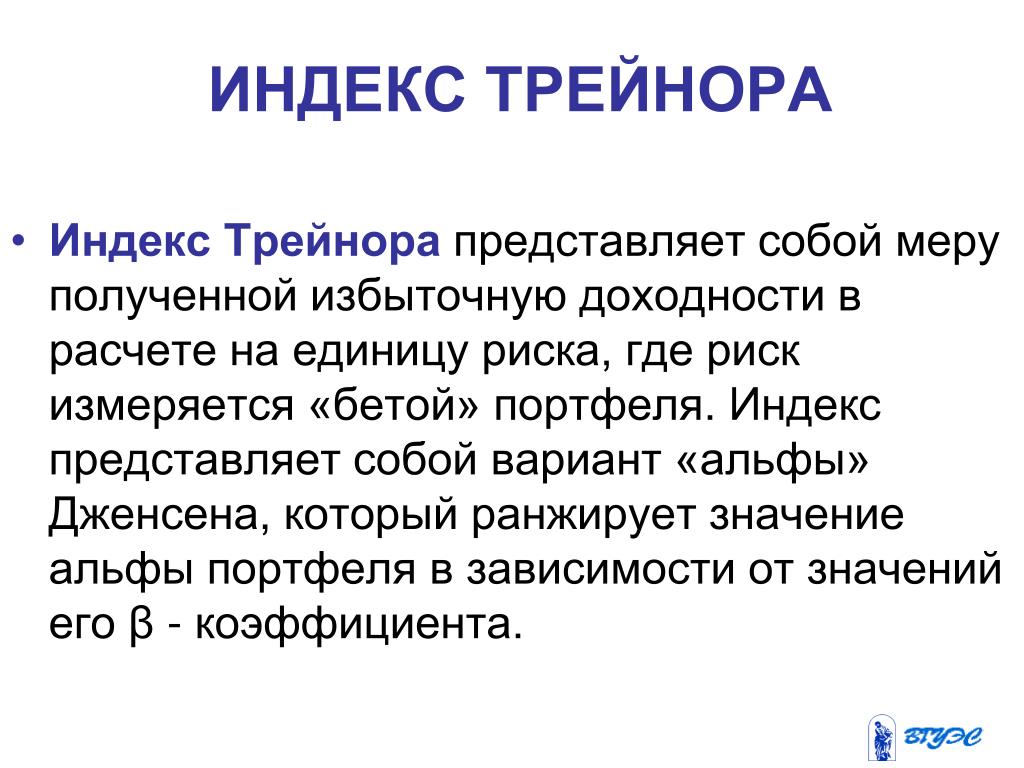

Коэффициент Трейнора

Это составная мера эффективности портфеля, которая включает и риск. При этом автор формулы предположил, что существует два компонента риска: риск, порожденный флуктуациями на рынке, и риск, который возникает вследствие колебаний конкретного актива.

Коэффициент Трейнора еще называют коэффициентом вознаграждения к волатильности – он является показателем доходности, которая превышает доходность, которая могла бы быть получена по безрисковым инвестициям, на каждую единицу рынка. Важный момент: при расчете коэффициента доходность соотносится только с систематическим риском, а не с общим.

То есть, чем выше коэффициент Трейнора, тем более эффективен инвестиционный портфель. Рассчитывается этот коэффициент так:

где:

ri=доходность портфеля

rf=безрисковая процентная ставка

β=бета (коэффициент риска)

Портал Investopedia приводит пример использования коэффициента Трейнора в реальных инвестициях. Можно предположить, что десятилетняя доходность индекса S&P 500 (рыночный портфель) составляет 10% годовых, а средний годовой доход от казначейских бондов США (как замена безрисковой процентной ставки) составляет 5%. Также, предположим, что есть три управляющих портфелями, которые показали следующие 10-летние результаты

Можно предположить, что десятилетняя доходность индекса S&P 500 (рыночный портфель) составляет 10% годовых, а средний годовой доход от казначейских бондов США (как замена безрисковой процентной ставки) составляет 5%. Также, предположим, что есть три управляющих портфелями, которые показали следующие 10-летние результаты

| Управляющие | Средняя годовая доходность | Бета |

|---|---|---|

| А | 10% | 0,90 |

| B | 14% | 1,03 |

| C | 15% | 1,20 |

Коэффициент Трейнора для каждого из них будет таким:

| Вычисление | Коэффициент Трейнора | |

| T(market) | (0.10-0.05)/1 | 0,05 |

| T(manager A) | (0.10-0.05)/0.90 | 0,056 |

| T(manager B) | (0. 14-0.05)/1.03 14-0.05)/1.03 |

0,087 |

| T(manager C) | (0.15-0.05)/1.20 | 0,083 |

Чем выше коэффициент, тем эффективнее портфель. Таким образом, если основываться только на доходности, то менеджер B кажется наиболее результативным. Но если оценивать связанные с его деятельностью риски, то окажется, что на самом деле лучший результат показал управляющий B.

Коэффициент Шарпа

Эта мера очень похожа на коэффициент Трейнора, но здесь риск – это стандартное отклонение портфеля, а не систематический риск, представленный бетой.

Формула для расчета коэффициента Шарпа выглядит так:

, где

PR=доходность портфеля

RFR=безрисковая процентная ставка

SD=стандартное отклонение

Используя пример из предыдущего раздела, у индекса S&P 500 стандартное отклонение находится на уровне 18% за десятилетний период. Тогда для управляющих портфелями коэффициент Шарпа будет выглядеть так:

Тогда для управляющих портфелями коэффициент Шарпа будет выглядеть так:

| Управляющий | Годовая доходность | Стандартное отклонение портфеля |

|---|---|---|

| X | 14% | 0,11 |

| Y | 17% | 0,20 |

| Z | 19% | 0,27 |

| S(market) | (0.10-0.05)/0.18 | 0,278 |

| S(managerX | (0.14-0.05)/0.11 | 0,818 |

| S(manager Y) | (0.17-0.05)/0.20 | 0,600 |

| S(manager Z) | (0.19-0.05)/0.27 | 0,519 |

Как и в предыдущем случае, оказывается, что лучший портфель не обязательно тот, что приносит наибольшее количество денег. Напротив, наилучший результат – это доходность в совокупности с приемлемым риском.

В отличие от коэффициента Трейнора, коэффициент Шарпа оценивает результативность с учетом диверсификации. Таким образом, эта мера лучше подходит для оценки хорошо диверсифицированных инвестпортфелей.

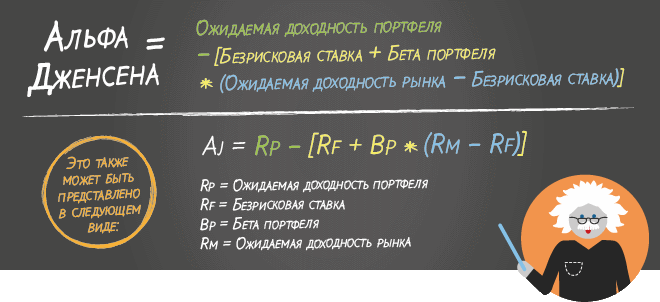

Коэффициент Йенсена

Эта мера рассчитывается с помощью модели CAPM (Capital Asset Pricing Model), по-русски ее еще называют моделью оценки долгосрочных активов. Ее суть в том, что величина требуемой доходности на вложенные средства определяется не столько специфическим риском актива, а общим уровнем риска всего рынка в целом.

Коэффициент Йенсена в итоге подсчитывает избыточную доходность, которую портфель приносит с превышением ожидаемой доходности. Эта мера доходности называется альфой.

Говоря проще, коффициент Йенсена измеряет, насколько доходность портфеля связана со способностью управляющего портфелем генерировать результаты выше среднего по рынку, с учетом риска. Чем выше коэффициент, тем лучше доходность с учетом риска. Портфолио с последовательно положительным превышающим ожидания доходом будет иметь положительную альфу, и наоборот.

Портфолио с последовательно положительным превышающим ожидания доходом будет иметь положительную альфу, и наоборот.

Формула расчета выглядит так:

,

Где

PR=доходность портфеля

CAPM=безрисковая процентная ставка + β(доходность рыночной безрисковой процентной ставки)

Если предположить, что безрисковая процентная ставка находится на уровне 5% и рыночная доходность на уровне 10%, какова будет альфа следующих портфелей?

| Управляющий | Годовая доходность | Бета |

|---|---|---|

| D | 11% | 0,90 |

| E | 15% | 1,10 |

| F | 15% | 1,20 |

Подсчет ожидаемой доходности портфелей выглядит так:

| ER(D | 0,05 + 0,90 (0,10-0,05) | 0,0950 или 9,5% доходности |

| ER(E) | 0,05 + 1,10 (0,10-0,05) | 0,1050 или 10,5% доходности |

| ER(F) | 0,05 + 1,20 (0,10-0,05) | 0,1100 или 11% доходности |

Подсчет альфы происходит посредством вычитания ожидаемого дохода из реальной доходности:

| Alpha D | 11%- 9,5% | 1,5% |

| Alpha E | 15%- 10,5% | 4,5% |

| Alpha F | 15%- 11% | 4,0% |

Какой же портфель и его управляющий показал лучшие результаты? Управляющий Е оказался лучше всех, поскольку, хоть менеджер F показал такой же уровень доходности, ожидаемая доходность в случае Е была ниже, а бета портфеля была значительно ниже, чем в случае портфеля F.

Важный момент: оценка доходности и риска для акций и портфелей будет меняться со временем. Коэффициент Йенсена требует использование различных безрисковых ставок для каждого интервала. То есть для оценки производительности на пятилетнем отрезке с использованием годовых интервалов, потребуется еще и изучить годовую доходность за вычетом безрискового дохода для каждого года и соотнести ее с годовой доходностью рыночного портфеля минус та же безрисковая ставка.

Полезные ссылки по теме инвестиций и биржевой торговли:

- Открыть брокерский счет онлайн

- Тестовый счет с виртуальными деньгами

- Софт для торговли на бирже: торговый терминал, мобильные приложения

- Структурные продукты

- Модельные портфели

Читайте обзоры, аналитику рынков и инвестидеи в Telegram-канале ITI Capital

Скорректированная бета ⋆ FINANSISTEM

Историческая бета, скорректированная для отражения тенденции беты к средней реверсии.

Что такое скорректированная бета?

Скорректированная бета имеет тенденцию оценивать будущую бету ценной бумаги. Это историческая бета, скорректированная с учетом тенденции бета к среднему возврату — значение бета по CAPM со временем будет двигаться к среднему рыночному значению, равному 1.

Оценка бета, основанная исключительно на исторических данных — известная как нескорректированная бета — не является хорошим индикатором будущего. Вследствие различных вариантов используемого временного периода, эффекта интервализации и рыночного индекса, различные службы корректируют свои регрессионные беты в сторону единицы и используют скорректированную бету для расчета ожидаемой доходности.

Резюме

- Скорректированная бета оценивает будущую бету ценной бумаги. Это историческая бета, скорректированная с учетом тенденции беты к средней реверсии.

- Бета измеряет волатильность ценной бумаги, или систематический риск, по отношению к изменениям на рынке в целом.

- Поскольку большинство компаний, как правило, увеличиваются в размерах, становятся более диверсифицированными и владеют большим количеством активов, со временем их бета-значения колеблются меньше, что приводит к среднему возврату бета.

Что такое «Бета»?

Бета измеряет волатильность ценной бумаги, или систематический риск, по отношению к изменениям на рынке в целом. Он оценивается путем регрессии доходности любого актива против доходности индекса, представляющего рыночный портфель, за разумный период.